You are here

Valsts ieņēmumu dienesta informācija

VID savā mājaslapā informē, ka, lai nodrošinātu sabiedrības tiesības uz informāciju par būtiskākajiem juridisko personu nodokļu un muitas jomas normatīvo aktu pārkāpumiem un veicinātu nodokļu maksātāju godīgu konkurenci un labprātīgu nodokļu (nodevu) saistību izpildi, VID publiskos informāciju par sabiedrībai nozīmīgiem VID pieņemtajiem lēmumiem.

2021. gada 6. jūlijā Saeima pieņēma likumu “Grozījumi likumā “Par nodokļiem un nodevām””, kas paredz pēc tā spēkā stāšanās, no šī gada 5. augusta, VID tiesības publiskot informāciju par sabiedrībai nozīmīgiem VID pieņemtajiem lēmumiem.

VID ģenerāldirektore Ieva Jaunzeme uzsver, ka tas var radīt būtisku pavērsienu godprātīgas nodokļu nomaksas uzlabošanā, jo sabiedrībai beidzot būs tiesības zināt, kādus lēmumus VID ir pieņēmis. “Gadiem ilgi nodokļu administratoram ir aizliegts izpaust par nodokļu maksātāju bez viņa piekrišanas jebkādu informāciju, kas tam kļuvusi zināma, pildot darba pienākumus. Šāda situācija ir devusi zaļo gaismu dažādām spekulācijām, maldiem, kā arī dubultai morālei pret nodokļu maksātājiem. Tagad sabiedrībai būs tiesības uzzināt šo informāciju, un tas dos savu artavu ēnu ekonomikas mazināšanai. VID attiecīgās likuma normas izmaiņas iniciēja pirms vairāk nekā diviem gadiem, un varu paust gandarījumu par šo rezultātu,” tā I. Jaunzeme.

Pēc minētā likuma spēkā stāšanās VID publiskos informāciju par šādiem VID pieņemtajiem lēmumu veidiem attiecībā uz juridiskajām personām:

a) lēmumi par nodokļu revīzijas (audita) rezultātiem;

b) lēmumi par datu atbilstības pārbaudes rezultātiem;

c) lēmumi, ar kuriem precizēts nodokļu apmērs saskaņā ar likuma “Par nodokļiem un nodevām” 23. panta 5.2 un 5.3 daļu;

d) lēmumi, ar kuriem konstatēts muitas maksājumu parāds;

e) lēmumi, ar kuriem atteikta pārmaksātā pievienotās vērtības nodokļa atmaksa.

Informācija būs apskatāma VID tīmekļvietnē. Publikācijā paredzēts norādīt šādu informāciju par pieņemto VID lēmumu: juridiskās personas nosaukums un reģistrācijas numurs, pieņemtā lēmuma spēkā stāšanās datums, pieņemtā lēmuma būtība un nolemjošā daļa, kā arī informācija, vai lēmums ir pārsūdzēts tiesā. Informāciju par lēmumu publisko septiņu darbdienu laikā pēc tam, kad attiecīgais lēmums kļuvis neapstrīdams vai ir pārsūdzēts tiesā, un tā darbība nav apturēta. Informācija par lēmumu būs pieejama līdz brīdim, kad lēmums tiek atcelts, bet ne ilgāk kā trīs gadus pēc tā publiskošanas.

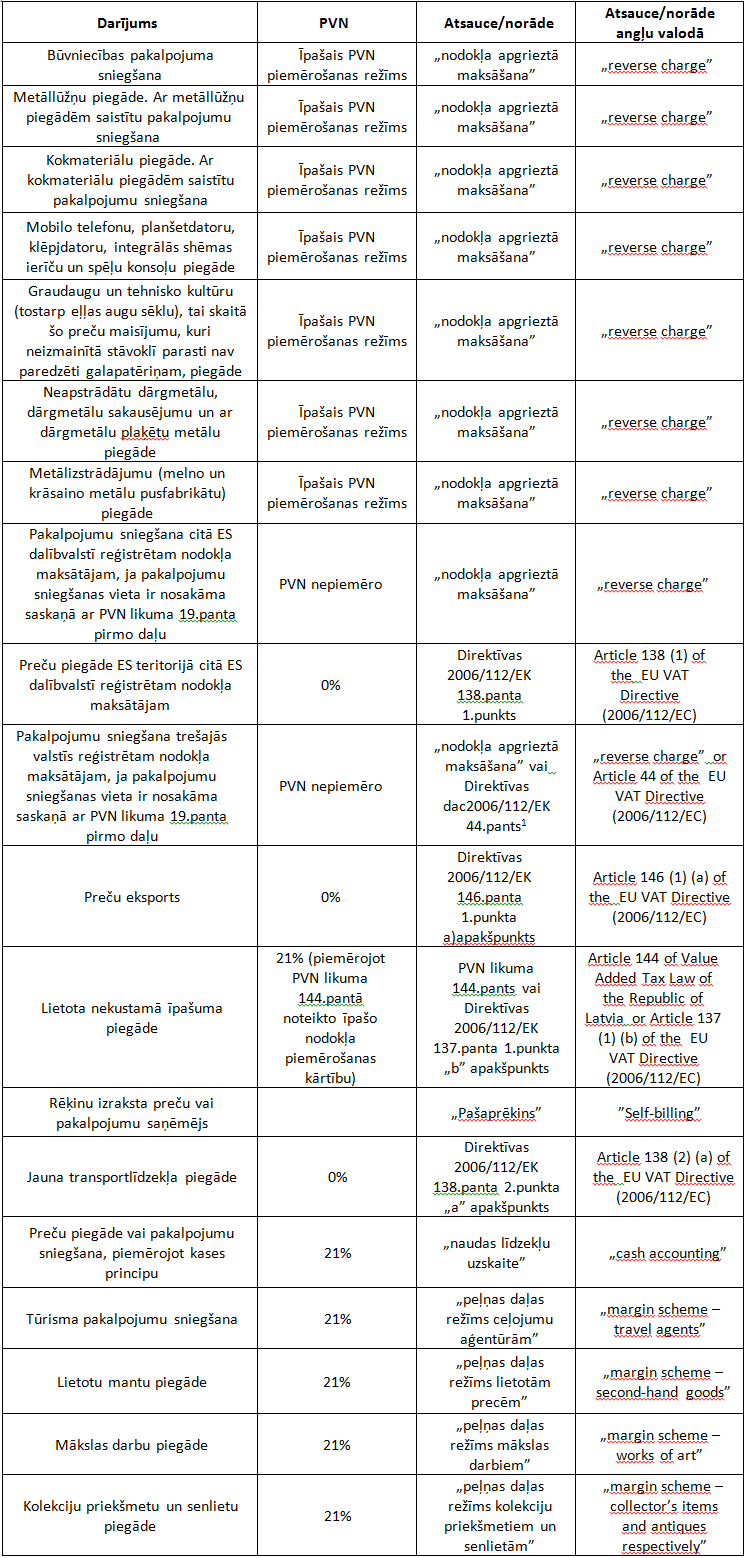

Atsauces PVN rēķinā

PVN maksātāji noteikti reizēm pat neaizdomājas par to, cik svarīgi ir PVN rēķinā norādīt pareizu atsauci uz kādu īpašo PVN režīmu. Tāpat jāpievērš uzmanība arī tam, cik korektu atsauci par īpašu PVN režīmu rēķinā norādījis sadarbības partneris savā sagatavotajā rēķinā. Ja, piemēram, izmantojat PVN piemērošanā tā saukto kases principu, tad ir pienākums norādīt atsauci “Naudas līdzekļu uzskaite”, kas nozīmē, ka arī preču pircējs vai pakalpojumu saņēmējs priekšnodokli būs tiesīgs atskaitīt tikai tad, kad veikta samaksa.

Tāpēc piedāvāju ieskatu VID metodiskajā materiālā ievietotajā tabulā, kurā pārskatāmi atspoguļoti darījumu veidi un tiem atbilstoši norādāmās atsauces. Tabula būs arī noderīgs atgādinājums, kurām preču un pakalpojumu grupām iekšzemes darījumos tiek piemērota īpašā kārtība.

Linda Puriņa,

LLKC Grāmatvedības un finanšu nodaļas vadītāja

[1] Norāde „nodokļa apgriezta maksāšana” ir lietojama, ja reģistrēta nodokļa maksātāja rīcībā ir informācija, ka pakalpojumu saņēmējs ir attiecīgās valsts PVN vai līdzīga nodokļa maksātājs, kas atbildīgs par nodokļa samaksu savā valstī. Ja reģistrēta nodokļa maksātāja rīcībā nav minētās informācijas, ir jānorāda atsauce uz Direktīvas 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu 44.pantu. – var īsināt