You are here

Maksājumi vienotajā kontā vienkāršajā grāmatvedībā

Vienotā nodokļu konta ieviešana no 2021. gada 1. janvāra tika gaidīta kā administratīvā sloga samazinājums, tomēr ne pārāk veiksmīgie pārskati, kas attiecībā uz nodokļu maksājumiem ir pieejami EDS, rada ne mazums neskaidrību. Turklāt jāņem vērā, ka iemaksātās summas sadalījums pa konkrētiem nodokļiem tiek veikts tikai katra mēneša 23. datumā. Un vairs nav būtiski tas, ko norādām maksājuma pamatojumā – vienotajā kontā iemaksātā summa tiek sadalīta pa nodokļu veidiem pēc normatīvajos aktos paredzētā algoritma.

Šajā rakstā apskatīšu to, ko Valsts ieņēmumu dienests savos metodiskajos materiālos skaidro par vienotajā kontā veikto maksājumu uzrādīšanu IIN žurnālā. Metodiskais materiāls pilnā apjomā ir pieejams VID mājaslapā, bet es parādīšu tikai dažus piemērus.

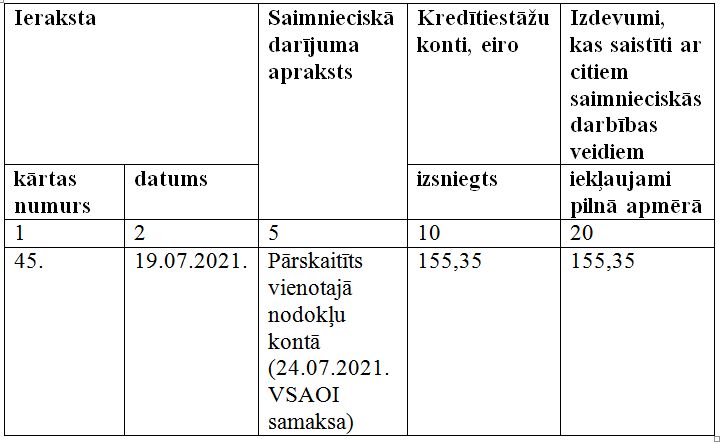

1. piemērs. Persona J. K. ir reģistrējusies kā saimnieciskās darbības veicēja. Personas J. K. 2021. gadā:

- aprīlī apliekamais objekts ir 500 eiro,

- maijā un jūnijā apliekamais objekts ir 0 eiro.

2021. gada 15. jūlijā aprēķina VSAOI par 2021. gada 2. ceturksni 155,35 eiro apmērā un 2021. gada 17. jūlijā iesniedz VID dokumentu “Pašnodarbinātā vai darba ņēmēja ziņojums”. Persona J. K. 2021. gada 19. jūlijā šo summu pārskaita vienotajā nodokļu kontā. 2021. gada 24. jūlijā EDS sniegta informācija par naudas ieskaitīšanu VSAOI samaksai.

Grāmatvedības reģistrā “Iedzīvotāju ienākuma nodokļa maksātāja saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls” piemērā minēto maksājumu metodiskajā materiālā iesaka norādīt divos soļos:

- 19.07.2021. veic ierakstus 1., 2., 5. un 10. ailē;

- 24.07.2021. aizpilda 20. aili un papildina ar skaidrojošo tekstu 5. ailē.

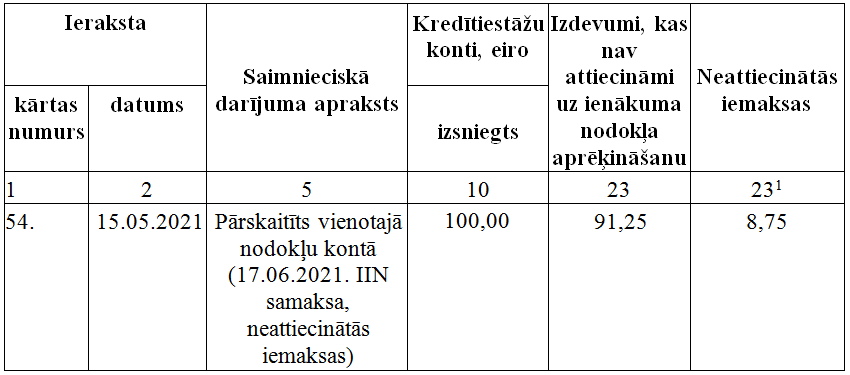

2. piemērs. Persona A. I ir reģistrējusies kā saimnieciskās darbības veicēja. A. I. 2021. gada 15. maijā pārskaitījusi vienotajā nodokļu kontā 100 eiro. Nodokļu saistību personai nav.

EDS pārskaitītā summa ir attēlota kā neattiecinātas iemaksas. 2021. gada 2. jūnijā A. I. sagatavo un iesniedz VID gada ienākumu deklarāciju par 2020. gadu un aprēķina iedzīvotāju ienākuma nodokli 91,25 eiro.

2021. gada 17. jūnijā EDS sniegta informācija par naudas summas attiecināšanu uz iedzīvotāju ienākuma nodokli (IIN). Savukārt atlikusī summa 8,75 eiro paliek attēlota kā neattiecinātās iemaksas.

IIN žurnālā to uzrāda šādi:

15.05.2021. veic ierakstus 1., 2., 5. un 10. ailē;

17.06.2021. turpina aizpildīt 23. aili un papildina ar skaidrojošo tekstu 5. aili

17.06.2021., uzrādot žurnālā 8,75 eiro, var papildināt žurnālu ar jaunu 23.1 aili “Neattiecinātās iemaksas” vai uzrādīt žurnāla 23. ailē “Izdevumi, kas nav attiecināmi uz ienākuma nodokļa aprēķināšanu”.

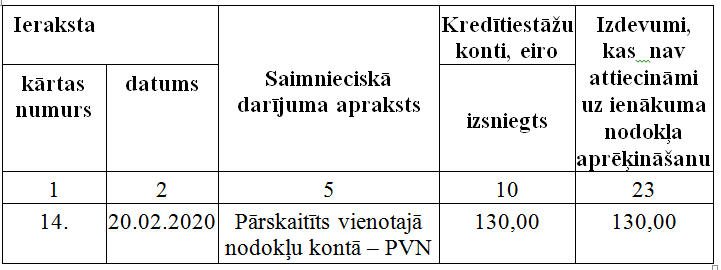

3. piemērs. Persona Z. M ir reģistrējusies kā saimnieciskās darbības veicēja. Z. M. 2021. gada 20. februārī iesniegusi PVN deklarāciju par janvāri un saskaņā ar deklarācijas datiem Z. M. budžetā jāmaksā 150 eiro. 2021. gada 20. februārī Z. M. vienotajā nodokļu kontā pārskaita 130 eiro.17.06.2021., uzrādot žurnālā 8,75 eiro, var papildināt žurnālu ar jaunu 23.1 aili “Neattiecinātās iemaksas” vai uzrādīt žurnāla 23. ailē “Izdevumi, kas nav attiecināmi uz ienākuma nodokļa aprēķināšanu”.

2021. gada 25. februārī EDS sniegta informācija par nenomaksāto PVN summu 20 eiro un 0,02 eiro nokavējuma nauda.

IIN žurnālā 20.02.2021. darījumu uzrāda šādi:

Linda Puriņa,

LLKC Grāmatvedības un finanšu nodaļas vadītāja