You are here

Izmaiņas nodokļu jomā 2022. gadam

No 2022. gada 1. janvāra pieaug neapliekamā minimuma apmērs. 2021. gada 7. decembrī izdarīti grozījumi MK 2017. gada 14. novembra noteikumos Nr. 676 “Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai”.

Iedzīvotāju ienākuma nodoklis

2022. gadā IIN diferencēto neapliekamo minimumu aprēķinās atsevišķi katram pusgadam. Periodam no 2022. gada 1. janvāra līdz 2022. gada 30. jūnijam un no 2022. gada 1. jūlija līdz 2022. gada 31. decembrim aprēķināto neapliekamo minimumu summēs, lai noteiktu to par pilnu 2022. gadu.

Diferencētā neapliekamā minimuma un VID prognozētā mēneša neapliekamā minimuma 2022. gadam aprēķinā izmantojamās vērtības:

- 01.01.2022.–30.06.2022. maksimālais neapliekamais minimums 2100 eiro (350 eiro mēnesī),

- 01.07.2022.–31.12.2022. maksimālais neapliekamais minimums 3000 eiro (500 eiro mēnesī).

Gan pirmajā, gan otrajā pusgadā apliekamā ienākuma apmērs, līdz kuram piemēro maksimālo neapliekamo minimumu, ir 3000 eiro (500 eiro mēnesī). Tas nozīmē, ka, saņemot tikai minimālo algu 500 eiro mēnesī, pirmajā pusgadā piemērojams neapliekamais minimums 350 eiro, bet otrajā pusgadā – 500 eiro. Apliekamā ienākuma apmērs, virs kura nepiemēro diferencēto neapliekamo minimumu, arī ir vienāds abos pusgados – 10 800 eiro (1800 eiro mēnesī). Atvieglojums par apgādībā esošu personu saglabājas līdzšinējā apmērā – 250 eiro mēnesī.

Atgādinu, ka VID divas reizes gadā aprēķina katram nodokļu maksātajam piemērojamo prognozēto neapliekamo minimumu, un tas ir redzams VID EDS – elektroniskajā algas nodokļa grāmatiņā. Katram darba ņēmējam ir tiesības algas nodokļa grāmatiņā atzīmēt, vai un cik lielā mērā vēlas piemērot neapliekamo minimumu, kā arī izvēlēties piemērot 23% IIN likmi visam ienākumam.

Ja interesē, kā tiek aprēķināts prognozētais neapliekamais minimums, kā arī citi aprēķini saistībā ar neapliekamā minimuma apmēru, MK noteikumu Nr. 676 pielikumā ir vairāki aprēķinu piemēri.

Atvieglojumu apmērs personām ar invaliditāti, kā arī politiski represētajām personām nav mainīts. Atgādināšu šīs summas:

- 1848 eiro gadā (154 eiro mēnesī) — personai, kurai noteikta I vai II invaliditātes grupa;

- 1440 eiro gadā (120 eiro mēnesī) — personai, kurai noteikta III invaliditātes grupa.

Personām, kurām noteikts politiski represētās personas statuss vai piešķirts nacionālās pretošanās kustības dalībnieka statuss, ir tiesības uz nodokļa papildu atvieglojumu 1848 eiro gadā (154 eiro mēnesī).

Gada nogalē vairāki grozījumi tika izdarīti likumā “Par iedzīvotāju ienākuma nodokli”. Ar šiem grozījumiem noteikts, ka pensionāra neapliekamais minimums šogad ir:

- 01.01.2022.–30.06.2022. 2100 eiro (350 eiro mēnesī)

- 01.07.2022.–31.12.2022. 3000 eiro (500 eiro mēnesī).

Autoratlīdzību saņēmējiem 2022. gadā tiek pagarināts atvieglotais režīms, kas ļauj nereģistrēties kā saimnieciskās darbības veicējam. Tas nozīmē, ka gadījumā, ja autoratlīdzības saņēmējs nebūs reģistrējies kā saimnieciskās darbības veicējs, autoratlīdzības izmaksātājs ieturēs nodokli pēc 25% (ja autoratlīdzības apmērs līdz 25 000 eiro) vai 40% (autoratlīdzības daļai virs 25 000 eiro) likmes.

2022. gadā saglabātas tiesības darba devējam izmaksāt ar IIN neapliekamu summu līdz 30 eiro apmēram mēnesī, ja darbinieks darbu veic attālināti.

Sākot ar 2022. gada 1. janvāri, ar IIN neapliek šādu fiziskās personas saņemto:

- grantu, kas viena dzīvokļa dzīvojamo māju atjaunošanas un energoefektivitātes paaugstināšanas atbalsta programmas ietvaros piešķirti ēkas energoklases uzlabošanai un tehniskās palīdzības saņemšanai, un kredītsaistību apmērs, kuru minētās programmas ietvaros kredītņēmēja vietā ir samazinājusi vai dzēsusi attīstības finanšu institūcija "Altum";

- Eiropas Reģionālās attīstības fonda atbalsta maksājumu par individuālo siltumapgādes sistēmu uzlabošanu mājsaimniecībās;

- vietējās pašvaldības līdzfinansējumu nekustamā īpašuma pieslēgšanai centralizētajai ūdensapgādes sistēmai vai centralizētajai kanalizācijas sistēmai;

- atbalstu izmaksu segšanai azbesta atkritumu apsaimniekošanas nodrošināšanai mājsaimniecībām šīfera jumtu un siltumizolācijas materiālu nomaiņas gadījumā;

- darba devēja apmaksātos darba koplīgumā noteiktos darbinieka ārstniecības izdevumus un ēdināšanas izdevumus atbrīvo no nodokļa, ja tie kopā nepārsniedz 480 eiro (vidēji 40 eiro mēnesī)[1].

Grozījumi izdarīti likuma 11.7. pantā, kas nosaka gadījumus, kad ar IIN neapliek ienākumu no lauksaimniecībā izmantojamas zemes atsavināšanas. Ja nekustamā īpašuma sastāvā ir ēkas un būves, mežs vai cita veida zeme (piemēram, purvi, zeme zem ūdeņiem), atbrīvojumu no nodokļa īpašuma atsavināšanas ienākumam piemēro, ja nekustamā īpašuma atsavinātājs iesniedz VID sertificēta nekustamā īpašuma vērtētāja sniegtu vērtējumu, kurā norādīta:

- nekustamā īpašuma kopējā tirgus vērtība,

- tirgus vērtība atsevišķai nekustamā īpašuma daļai – lauksaimniecības zemei.

Šajā gadījumā IIN atbrīvojumam ņem vērā uz lauksaimniecības zemi attiecināmās nekustamā īpašuma tirgus vērtības daļas īpatsvaru kopējā nekustamā īpašuma tirgus vērtībā.

Šo jauno regulējumu piemēros, sākot ar 2021. gada 1. janvāri, ja fiziskā persona vēlas piemērot šo atbrīvojumu un tā rīcībā ir sertificēta nekustamā īpašuma vērtētāja vērtējums, kas nav vecāks par 12 mēnešiem no dienas, kad noslēgts atsavināšanas līgums.

Pirms pašiem Ziemassvētkiem izdarīti grozījumi MK noteikumos Nr. 899, kas skaidro IIN normu piemērošanu. Noteikumos tiek paskaidrots, ka personāla ilgtspējas pasākumu izdevumi “Uzņēmumu ienākuma nodokļa likuma” izpratnē nav uzskatāmi par algas nodokļa objektu neatkarīgi no tā, vai attiecīgie izdevumi ir vai nav sadalāmi personāli.

MK noteikumi papildināti ar jaunu punktu, kas nosaka, ka arī tādā gadījumā, ja tiek atsavināts nekustamais īpašums, kurš pēc lietošanas veida ir lauksaimniecībā izmantojamā zeme, bet uz tā atrodas citai personai piederošas vai nenoskaidrotas piederības ēkas vai būves, darījumam ir piemērojams likuma 11.7. panta trešajā daļā noteiktais nodokļa atbrīvojums.

Redakcionāli ir precizēts teksts MK noteikumu Nr. 899 pielikumā esošajai izziņai par personīgās mantas pārdošanu.

Noteikumos izdarīti arī vairāki citi grozījumi, ar kuriem aicinu iepazīties pašiem.

Valsts sociālās apdrošināšanas obligātās iemaksas

Valstī izsludinātās ārkārtējās situācijas laikā – no 2021. gada 11. oktobra līdz 2022. gada 11. janvārim – netiek aprēķinātas minimālās sociālās apdrošināšanas obligātās iemaksas. Par 2021. gada 3. ceturksni aprēķināto izmaksu apmērs darba devējiem jau ir paziņots VID EDS; aprēķinātā summa samaksājama līdz 2022. gada 23. martam.

Pēdējie izsludinātie grozījumi likumā “Par valsts sociālo apdrošināšanu” ir būtiski lauksaimniekiem, kuri ir pašnodarbinātie. Zināmā mērā notiek atgriešanās pie iepriekšējās kārtības – pašnodarbinātā iemaksas pensiju apdrošināšanai veicamas no lauksaimnieciskās ražošanas ienākuma, kas aprēķināts par gadu. Tiesības rēķināt iemaksas pensiju apdrošināšanai no gada ienākuma attiecas arī uz pašnodarbinātajiem, kuri gūst ienākumu no intelektuālā īpašuma. Atšķirība no iepriekšējās kārtības ir termiņā, līdz kuram gada ienākums un attiecīgi iemaksas pensiju apdrošināšanai jāaprēķina – ziņojumu par obligāto iemaksu objektu un obligātajām iemaksām iesniedz līdz nākamā gada 17. janvārim, aizpildot ceturtā ceturkšņa ziņojumu par obligāto iemaksu objektu un obligātajām iemaksām. Attiecīgi samaksas termiņš ir 23. janvāris. Par 2021. gada ienākumu ir paredzēta pārejas kārtība. Pārejas normas paredzētas tādēļ, ka līdz grozījumu izdarīšanai lauksaimnieki pensiju apdrošināšanas iemaksas aprēķināja no katra mēneša ienākuma. Pārejas noteikumi paredz, ka līdz 2022. gada 1. februārim pašnodarbinātajam ir tiesības precizēt ziņojumu par obligāto iemaksu objektu un obligātajām iemaksām no lauksaimnieciskās ražošanas ienākuma vai ienākuma no intelektuālā īpašuma par periodu no 2021. gada 1. jūlija līdz 2021. gada 30. septembrim. Tātad, ja 3. ceturksnī tika aprēķinātas iemaksas pensiju apdrošināšanai no lauksaimniecības ienākuma, tad ir iespējams aprēķināto summu “atcelt”, precizējot pašnodarbinātā ziņojumu. Jāgaida gan ir kāds skaidrojums no VID puses, kā korekti aprēķināt iemaksas pensiju apdrošināšanai no 2021. gada lauksaimniecības ienākuma, jo pirmajā pusgadā iemaksu likme bija 5%, bet otrajā pusgadā – 10%.

Grozījumi bija arī MK noteikumos Nr. 827, ar kuriem apstiprinātas veidlapas sociālās apdrošināšanas obligāto iemaksu pārskatiem. Ir precizēta pašnodarbinātā ziņojuma, kā arī darba devēja ikmēneša ziņojuma veidlapa. Ieviesti jauni kodi ziņās par darba ņēmējiem:

53 - datums, ar kuru darba ņēmējs atrodas dīkstāvē, kas radusies darbinieka vainas dēļ vai darba ņēmējs ir atstādināts no darba bez darba algas saglabāšanas;

54 - datums, kurā darba ņēmējs ir sācis darbu pēc dīkstāves, kas radusies darbinieka vainas dēļ, vai darba ņēmējs ir sācis darbu pēc atstādināšanas no darba bez darba algas saglabāšanas.

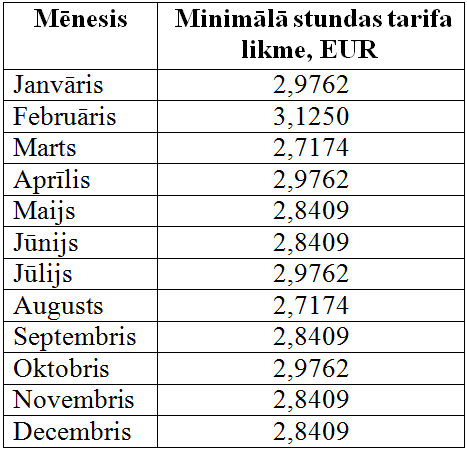

Minimālā stundas likme normālo darba laiku strādājošiem

Jau vairākus gadus minimālā stundas likme pa mēnešiem atšķiras – tā ir atkarīga no darba stundu skaita. Labklājības ministrija katram gadam piedāvā minimālās stundas likmes aprēķinu. Stundas likme 40 stundas nedēļā strādājošiem:

Izvērsts stundas likmes aprēķins, kā arī stundas likmes sešu darba dienu nedēļai un saīsinātajam darba laikam pieejamas šeit https://www.lm.gov.lv/lv/media/17698/download.

Linda Puriņa,

LLKC Grāmatvedības un finanšu nodaļas vadītāja,

sertificēta nodokļu konsultante

[1] Šī gan nav jauna norma – līdzšinējā likuma norma, kas noteica, ka ar IIN neapliek darbinieku ēdināšanas izdevumus, papildināta ar ārstniecības izdevumiem.