You are here

Piena pašizmaksa izmēģinājumu saimniecībās no 2013. līdz 2017. gadam

Latvijas Lauku konsultāciju un izglītības centra speciālisti veikuši aprēķinus par piena pašizmaksu LLKC Zālēdāju projekta izmēģinājumu un interešu grupu (tikai 2017. gadā) saimniecībās, salīdzinot saimnieciskās darbības rezultātus laika periodā no 2013. gada līdz 2017. gadam. Kopā LLKC Zālēdāju projektā 2013. un 2014. gadā bija sešas (n=6), savukārt 2015. un 2016. gadā iesaistītas deviņas piena lopkopības saimniecības (n=9), bet 2017. gadā dati iegūti no 11 saimniecībām.

Veicot saimniecību datu analīzi, tās ir sadalītas divās grupās pēc slaucamo govju skaita:

- grupā iekļautas saimniecības, kurās slaucamo govju skaits ir no 200 līdz 600, kur 2013. gadā n=4, 2014. gadā n=4, bet no 2015. līdz 2017. gadam n=5.

- grupa – saimniecības, kurās slaucamo govju skaits ir no 25 līdz 199 (2. grupa), kur 2013. un 2014. gadā n=2, 2015. un 2016. gadā n=4 un 2017. gadā n=6.

Aprēķinu veikšanai izmantota saimniecību grāmatvedības informācija, saimniekošanas dati un Lauksaimniecības datu centra (LDC) dati.

Precīzai iegūto rezultātu atspoguļošanai saimniecību grupas datiem aprēķināti vidējie svērtie rādītāji, par svaru izmantojot saimniecības kopējo izslaukumu.

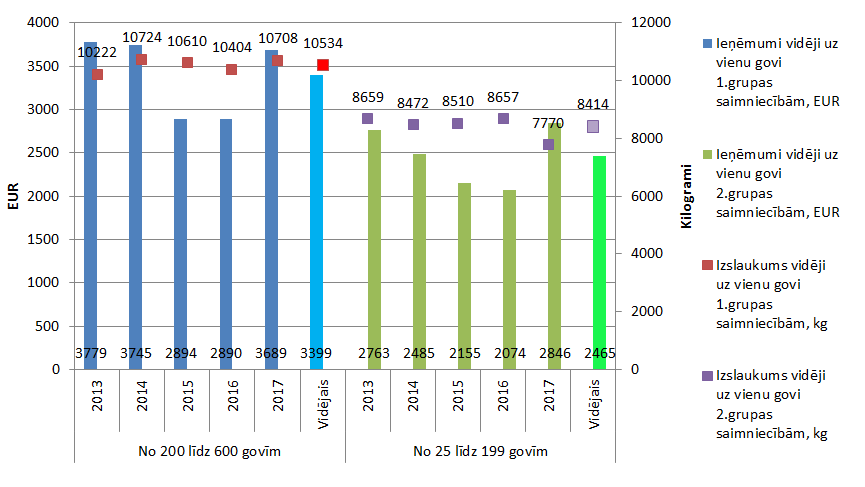

1. att. Zālēdāju projekta saimniecību vidējie ieņēmumi (eiro) un vidējais izslaukums (kg) uz vienu govi gadā laika periodā no 2013. līdz 2017. gadam un vidēji 5 gadu periodā

1. attēlā ir parādīts vidējais izslaukums un ieņēmumi uz vienu govi izmēģinājumu periodā un perioda vidējais rādītājs. Abu grupu saimniecību grafikā ir novērojami dati pirms pēdējās piena krīzes, tās laikā un pēc tās. Ir redzamas saimniecību ieņēmumu svārstības, ko ietekmējusi piena iepirkuma cenu samazināšanās no 2014. gada otrās puses līdz 2016. gadam. Taču 2017. gadā ieņēmumu līmenis uz vienu slaucamo govi ir sasniedzis 2013. un 2014. gada līmeni.

Projekta periodā, no 2013. gada līdz 2017. gadam, vidējais izslaukums gadā 1. grupas saimniecībās ir ap 10,5 tūkstošiem kilogramu, 2. grupas saimniecībās vidēji uz vienu govi iegūti nepilni 8,5 tūkstoši kilogramu gadā.

Izslaukuma apjomu vidēji no vienas govs ietekmē labturības apstākļi un precīza ēdināšana, kas atbilst ganāmpulka ģenētiskajam potenciālam un fizioloģiskajam stāvoklim.

Izmēģinājumu perioda vidējais ieņēmumu apjoms uz vienu govi 1. grupas saimniecībās ir 3400 eiro gadā un nepilni 2500 eiro gadā 2. grupas saimniecībās.

Vērtējot ieņēmumu atšķirības starp saimniecību grupām, var secināt, ka laika posmā no 2013. gada līdz 2017. gadam, 2. grupas piena saimniecību ieņēmumi vidēji uz vienu govi ir par 27% zemāki nekā 1. grupas saimniecībām. Šāda atšķirība izskaidrojama ar atšķirībām vidēji iegūtā piena apjomā uz vienu govi un piena realizācijas cenu. 2017. gadā 1. grupas saimniecības saņēma no 0,28 līdz 0,35 eiro par piena kilogramu, kamēr 2. grupas saimniecībām šī amplitūda bija no 0,27 līdz 0,31 eiro.

Būtisks rādītājs ir realizētais piena apjoms procentos no kopējā saražotā piena, kas norāda, cik lielu daudzumu no saražotā piena saimniecība var realizēt. Labs rezultāts ir 95% saražotā piena realizācija. Zālēdāju projekta piena saimniecības pēdējo 5 gadu laikā ir realizējušas no 91% līdz 97% saražotā piena ar vidējo rādītāju 94%.

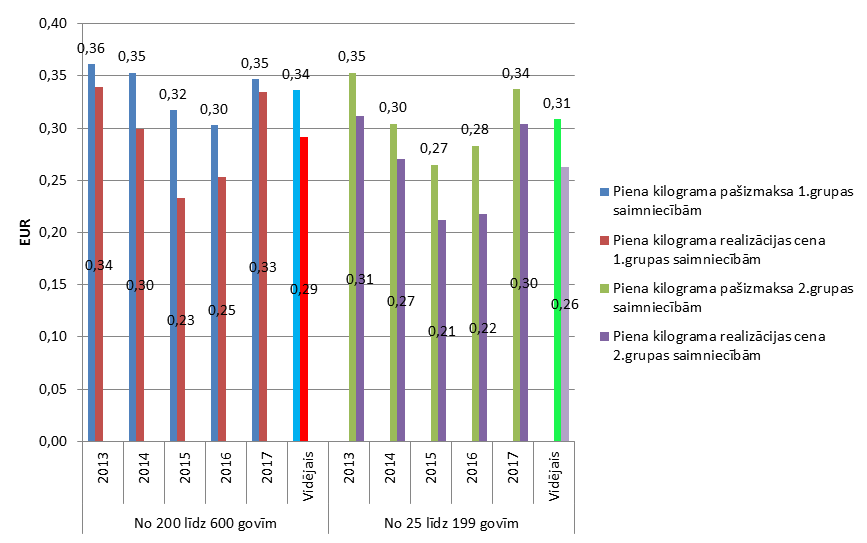

2. att. Zālēdāju projekta piena saimniecību piena kilograma pašizmaksa un piena kilograma realizācijas cena periodā no 2013. līdz 2017. gadam un vidēji 5 gadu periodā, eiro

Saimniecībām, veicot saimniecisko darbību, ir būtiski apzināties sava saražotā piena pašizmaksu un to veidojošās komponentes. Šie rādītāji sniedz iespēju salīdzināt ražošanas efektivitāti gan starp saimniecībām, gan saimniecības ietvaros pa periodiem. Tāpat noderīgi ir arī apzināties piena realizācijas cenu, lai novērtētu peļņas iespējas no saražotās produkcijas.

2. attēlā ir redzams, ka no 2014. gada līdz 2016. gadam abu grupu saimniecībām ir samazinājušās piena iepirkuma cenas, kas ir licis arī optimizēt izmaksas, kā rezultātā samazinājusies arī piena pašizmaksa. Taču ir arī redzams, ka 2017. gads ir bijis labvēlīgs piena iepirkumu cenu ziņā, tām pieaugot par 0,05 eiro lielo saimniecību grupā un par 0,06 eiro mazo saimniecību grupā, salīdzinot ar 2016. gadu.

Palielinoties piena iepirkuma cenai 2017. gadā, ir redzams, ka arī saimniecības ir atļāvušās palielināt savus izdevumus, līdz ar to arī paaugstinot saražotā piena pašizmaksu.

Analizējot starpību starp piena ražošanas pašizmaksu un piena realizācijas cenu, var konstatēt, ka piena realizācijas cena laika periodā no 2013. gada līdz 2016. gadam ir vidēji 86% no piena ražošanas pašizmaksas gan 1. grupas, gan 2. grupas saimniecībām. Noslēgtajā 2017. gadā 2. grupas saimniecībām piena realizācijas cena ir 96% no piena kilograma pašizmaksas, savukārt 1. grupas saimniecībām piena realizācijas cena ir 90% no piena kilograma pašizmaksas, bet piecu gadu vidējais rādītājs abu grupu saimniecībām ir 85%.

Grafikā redzams, ka pat piecu gadu griezumā piena iepirkumu cena par kilogramu svārstās 0,06 eiro robežās 1. grupas saimniecībām un 0,08 eiro robežās 2. grupas saimniecībām, kas liecina par to, ka piena iepirkuma cenas ir svārstīgas. Tāpēc laikā, kad piena iepirkumu cena ir augsta, saimniecībām būtu jāveido iekrājumi un jāveic investīcijas, lai sagatavotos laikiem, kad piena iepirkuma cena ir zemāka.

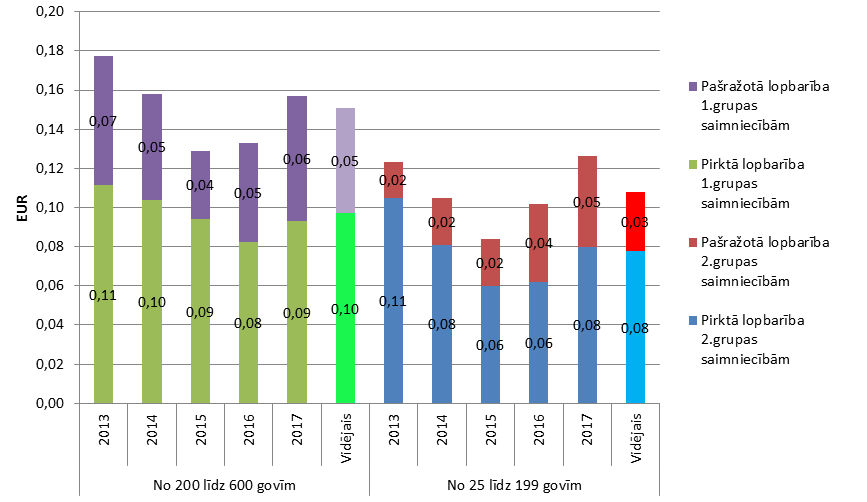

3. att. Zālēdāju projekta piena saimniecību pirktās un pašražotās lopbarības izmaksas uz vienu kilogramu piena periodā no 2013. līdz 2017. gadam un vidēji 5 gadu periodā, eiro

Pašizmaksas struktūrā ir četras būtiskas izmaksu pozīcijas, kas veido lielāko daļu no kopējās piena kilograma pašizmaksas. Tās ir: pašražotās lopbarības sagatavošanas izmaksas, pirktās lopbarības iegādes izmaksas, darbaspēka izmaksas un pamatlīdzekļu nolietojums.

Lopbarībai uz vienu piena kilogramu tiek patērēti no 0,084 eiro 2. grupas saimniecībās līdz 0,177 eiro 1. grupas saimniecībās. Lopbarības izmaksas 2. grupas saimniecībām vidēji ir 32% no piena kilograma ražošanas izmaksām, savukārt 1. grupas saimniecībām lopbarības izmaksas ir vidēji 44% no piena kilograma pašizmaksas.

Analizējot pirktās lopbarības izmaksas uz vienu saražoto piena kilogramu, var konstatēt, ka šīs izmaksas 5 gadu periodā 1. grupas saimniecībām ir bijušas 0,10 eiro uz vienu saražotā piena kilogramu un 0,08 eiro 2. grupas saimniecībām, kamēr pašražotās lopbarības sagatavošanas izmaksas ir bijušas 0,05 eiro 1. grupas saimniecībām un 0,03 eiro 2. grupas saimniecībām.

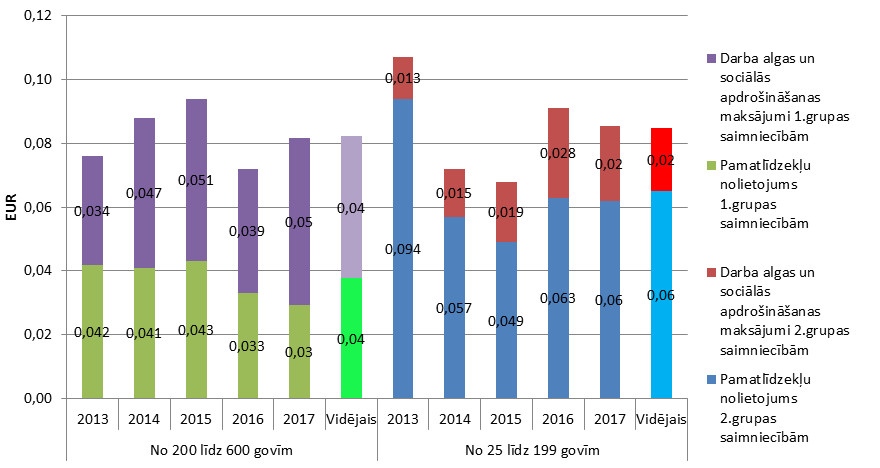

4. att. Zālēdāju projekta piena saimniecību pamatlīdzekļu nolietojuma, darba algu un sociālās apdrošināšanas izmaksas periodā no 2013. līdz 2017. gadam un vidēji 5 gadu periodā, eiro

Būtisks izmaksu apjoms ir pamatlīdzekļu nolietojumam, jo piena lopkopība ir resursietilpīga nozare (skatīt 4. attēlu). Pamatlīdzekļu nolietojums 1. grupas saimniecībām ir vidēji 0,04 eiro no saražotā piena kilograma pašizmaksas. Savukārt 2. grupas piena lopkopības saimniecībām šis rādītājs vidēji laika periodā no 2013. gada līdz 2017. gadam ir 0,065 eiro. 1. grupas saimniecībām periodā no 2013. līdz 2017. gadam amortizācijas izmaksas ir samazinājušās, kas ir skaidrojams gan ar izslaukuma pieaugumu (jo lielāks izslaukums, uz kuru dalīta amortizācija, jo zemāks rezultāts) gan ar veikto investīciju (tehnikas vai būvju) vērtības samazināšanos. Savukārt 2. grupas saimniecībām amortizācijas izmaksas uz saražotā piena kilogramu ir augstākas, salīdzinot ar 1. grupas saimniecībām, tāpēc, ka pamatlīdzekļu amortizācijas izmaksas, dalītas uz mazāku izslaukumu, veido augstāku rādītāju.

Piemēram, saimniecība, kurā ir 200 slaucamās govis ar vidējo izslaukumu 10 tūkstoši kilogramu gadā, un saimniecība ar 50 slaucamajām govīm un vidējo izslaukumu 8 tūkstoši kilogramu gadā iegādājas traktoru par 50 000 eiro. Traktora amortizācijas izmaksas abām saimniecībām gadā būtu 5000 eiro. Izdalot amortizācijas izmaksas uz 1 saražotā piena kilogramu, saimniecībā ar 200 slaucamajām govīm tās būtu 0,0025 eiro, savukārt saimniecībā ar 50 govīm tās būtu 0,0125 eiro, kas ir 5 reizes vairāk nekā lielākajai saimniecībai.

Algotā darbaspēka izmaksas 1. grupas saimniecībās projekta laikā ir bijušas 0,04 eiro uz saražotā piena kilogramu, bet 2. grupas saimniecībām šis rādītājs ir bijis 0,02 eiro uz saražotā piena kilogramu. Starpība ir skaidrojama ar to, ka lielā saimniecībā ir nepieciešams liels darbinieku skaits. Savukārt mazākās saimniecībās bieži vien tiek nodarbināts ģimenes darbaspēks, kas netiek apmaksāts vai arī tiek apmaksāts mazākā apmērā, kā tas būtu bijis, algojot kādu personu.

Ja amortizācijas izmaksas ir salīdzinoši pastāvīgas un īstermiņā tās mainīt nav iespējams, tad gan barības iegādes un sagatavošanas, gan darbaspēka izmaksas ir tās, ar kurām saimniecības var ietekmēt saražotā piena pašizmaksu. Piena krīzes laikā abu grupu saimniecības ir izvēlējušās samazināt pirktās lopbarības izmaksas, lielāku uzsvaru liekot uz pašražoto lopbarību. Taču darbaspēka izmaksu samazinājums krīzes laikā ir novērojams tikai 2016. gadā 1. grupas saimniecībās.

Piena lopkopībā veterinārās izmaksas uz vienu govi norāda uz ganāmpulka veselības stāvokli, – cik daudz līdzekļu nākas ieguldīt saimniecības ganāmpulka veselības uzlabošanā un saglabāšanā. Zālēdāju projekta saimniecības ir dažādas, un atšķiras veterinārās izmaksas uz vienu govi, – 2017. gadā sākot no 49 eiro līdz 200 eiro. Veterināro izmaksu vidējais rādītājs projekta garumā ir 103 eiro uz vienu slaucamo govi 1. grupas saimniecībās un 75 eiro 2. grupas saimniecībās.

Zemākas veterinārās izmaksas nodrošina ganāmpulka veselības monitoringa sistēmas, kas balstītas uz profilakses pasākumu īstenošanu: atbilstošu slaucamo govju ēdināšanu, turēšanu, kopšanu un piena ieguvi. Savlaicīgi atklājot veselības pasliktināšanos dzīvniekiem, operatīvi reaģējot un veicot profilaktiskos pasākumus, tiek ierobežota slimību attīstība un progresēšana. Investīcijas profilaksē dod ievērojamu rezultātu veterināro izmaksu samazināšanā.

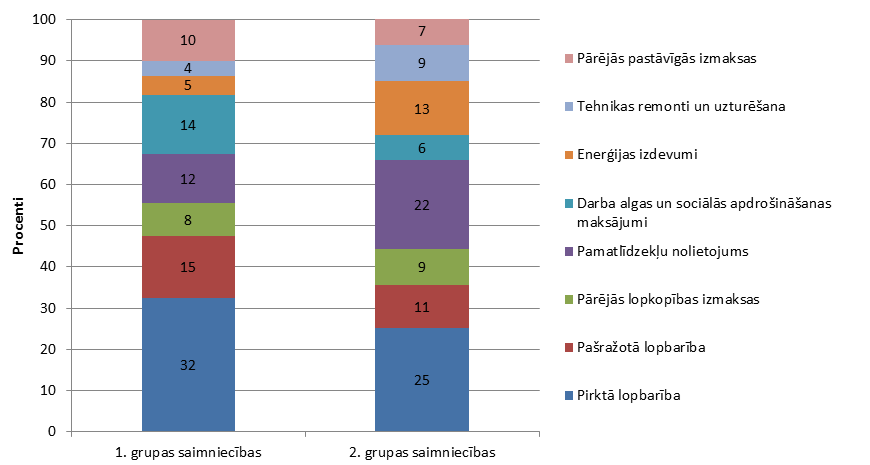

5. att. Zālēdāju projekta piena saimniecību piena kilograma pašizmaksas struktūra, vidējais rādītājs periodā no 2013. līdz 2017. gadam, procenti

Piena lopkopības saimniecībām, lai saglabātu savu konkurētspēju un spētu veiksmīgi strādāt, ir jātiecas uz ekonomiski pamatotu piena ražošanu. Par saimniekošanas mērķi nevajadzētu būt vien zemai pašizmaksai, bet gan kopējai saimniecības peļņai. Tas ir, zema pašizmaksa un pieticīgi ražošanas rādītāji reti veidos augstu peļņu, turpretī augsts izslaukums ar ekonomiski pamatotu pašizmaksu dos stabilu peļņu.

5. attēlā ir redzams, ka 1. grupas saimniecībām lielāko izmaksu īpatsvaru veido pirktās lopbarības izmaksas (32%), pašražotās lopbarības sagatavošanas izmaksas (15%) un darbaspēka izmaksas (14%). 2. grupas saimniecībām lielākās izmaksas ir pirktā lopbarība (25%), pamatlīdzekļu nolietojums (22%) un enerģijas izdevumi (13%).

Vērtējot saimniecību iespējas strādāt efektīvāk, ieteikums būtu samazināt pirktās lopbarības īpatsvaru, pašiem ražojot augstas kvalitātes lopbarību, izvērtēt savus enerģijas izdevumus (tai skaitā degvielas), jo šīs pozīcijas ir atkarīgas no ārējiem apstākļiem. Tāpat būtu ieteicams izvērtēt investīciju nepieciešamību un apjomu, ko plānots veikt, lai tās būtu samērīgas ar ražošanas apjomu.

Kopumā 2017. gads piena ražošanai ir bijis diezgan veiksmīgs. To ir veicinājis piena iepirkuma cenu kāpums, izslaukuma palielinājums (lielo saimniecību grupā) un spēja samazināt pirktās lopbarības īpatsvaru un palielināt pašražotās lopbarības īpatsvaru izmaksu struktūrā.

Taču, lai piena lopkopības saimniecības spētu strādāt un attīstīties, tām ir nepieciešams atbalsts. Bez atbalsta nav iespējams veikt investīcijas, veidot iekrājumus un izveidot rezervi neparedzētiem gadījumiem.

Valsts un Eiropas Savienības atbalsts 2017. gadā uz vienu piena kilogramu svārstās no 0,043 eiro 1. grupas saimniecībām līdz 0,136 eiro 2. grupas saimniecībām. Saņemto atbalstu uz vienu piena kilogramu ietekmē ne tikai maksājumi, kas saistīti ar piena lopkopību, bet arī maksājumi, kas saistīti ar saimniecības apstrādātajām platībām, – jo vairāk piena tiek iegūts uz vienu hektāru, jo mazāks atbalsts veidojas uz vienu piena kilogramu, izdalot kopā saražoto pienu pret kopējo atbalsta apjomu.

Saimniecības, kas veic piena pārraudzību, ir varējušas sekot līdz EKP rādītājiem savās saimniecībās jau agrāk, bet, sākot ar 2017. gadu, analizējot piensaimniecību ekonomiskos rādītājus, izvērtējam arī Enerģētiski koriģētā piena (EKP) kopsakarības. Šis rādītājs raksturo govs piena produktivitāti jeb enerģijas daudzumu pienā, kā bāzes lielumus pieņemot 4% tauku un 3,1% olbaltumvielu. Tas palīdz salīdzināt gan atsevišķu dzīvnieku produktivitāti, gan saimniecību produktivitāti, gan produktivitāti pa periodiem un novērtēt ēdināšanas ietekmi uz piena enerģiju, lopbarības sausnas pārvēršanas pienā efektivitāti, reakciju uz izmaiņām turēšanas apstākļos un citu pārmaiņu ietekmi uz piena enerģiju. EKP aprēķina, izslaukumu no govs koriģējot ar pienā esošo olbaltumvielu un tauku daudzumu pēc formulas:

Ārzemju literatūrā bieži tiek norādīts, ka, dalot iegūtā EKP apjomu ar izbarotās barības sausnas kilogramiem, var noteikt barības enerģijas pārvēršanu piena enerģijā. Ieteicamais rādītājs vidēji laktācijā ir iegūt no 1,3 līdz 1,45 kg enerģētiski koriģētā piena no viena uzņemtā lopbarības sausnas kilograma.

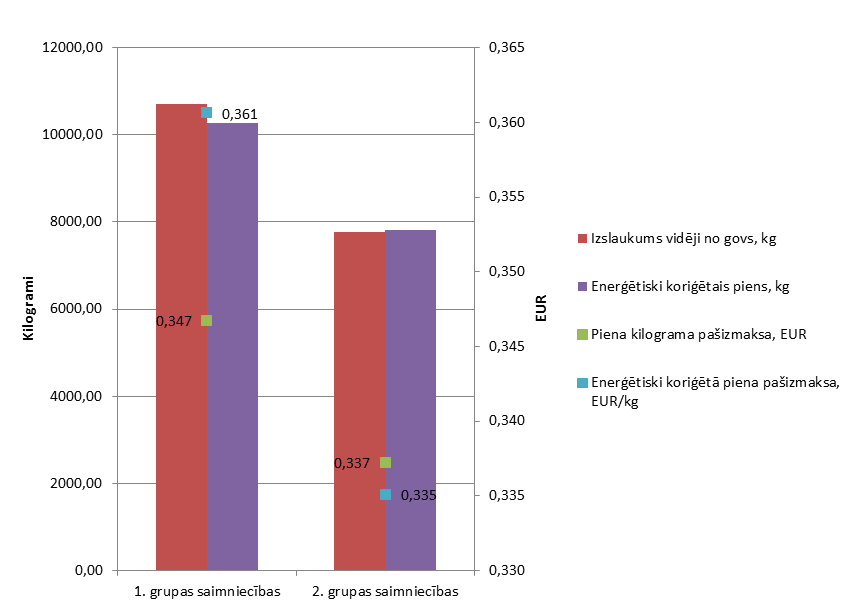

6. attēlā ir redzami saimniecību vidējie izslaukumi un izslaukumi, kas izteikti EKP, kā arī saražotā piena pašizmaksa un viena EKP kilograma pašizmaksa.

No lielo saimniecību grupas tikai vienai saimniecībai EKP ir pārsniedzis izslaukumu, kas nozīmē, ka pienā tauku un/vai olbaltumvielu saturs ir bijis lielāks par bāzes lielumiem. Savukārt mazo saimniecību grupā trīs saimniecībās EKP ir pārsniedzis izslaukumu.

Lai arī šobrīd EKP rādītāju saimniecības var izmantot ekonomiskās darbības analīzei saimniecībā, ticams, ka tuvākajā nākotnē tas var kļūt par rādītāju, pēc kura tiek koriģēta piena iepirkuma cena, kā tas šobrīd notiek citās Eiropas valstīs. Arvien vairāk piena pārstādes kompāniju izvēlas, iepērkot pienu, apmaksu veikt, vadoties pēc piena tauku un piena olbaltumvielu summas.

6. att. Zālēdāju projekta piena saimniecību gada vidējais izslaukums (kg) no govs, saražotais enerģētiski koriģētais piens gadā (kg) no govs, piena pašizmaksa (eiro/kg) un ekonomiski koriģētā piena pašizmaksa (eiro/kg) 2017. gadā

Kopsavilkums:

- Ieņēmumu ziņā 2017. gads ir bijis saimniecībām veiksmīgs, jo ieņēmumi ir sasnieguši pirmskrīzes jeb 2013. un 2014. gada līmeni. Izmēģinājumu projekta laikā, no 2013. līdz 2017. gadam, vidējais ieņēmumu apjoms uz vienu govi 1. grupas saimniecībās ir 3400 eiro gadā un nepilni 2500 eiro gadā 2. grupas saimniecībās, kas ir skaidrojams arī ar izslaukuma atšķirību – 10,5 t/vidēji no govs gadā pret 8,4 t/vidēji no govs gadā.

- Piena realizācijas cena pēdējo piecu gadu periodā vidēji ir par 0,05 eiro kilogramā zemāka par piena pašizmaksu. Taču 2017. gadā šī starpība ir bijusi 0,02 eiro 1. grupas saimniecībām un 0,04 eiro 2. grupas saimniecībām.

- Piena krīzes laikā saimniecības ir optimizējušas izmaksas, samazinot pirktās lopbarības izmaksas un izvairoties no algotā darbaspēka izmaksu samazinājuma.

- 2. grupas saimniecībām ir mazākas algotā darbaspēka izmaksas, salīdzinot ar 1. grupas saimniecībām, pateicoties ģimenes darbaspēka ieguldījumam.

- Lielākās izmaksu pozīcijas piena saimniecībās ir lopbarības iegāde un saražošana, pamatlīdzekļu nolietojums, darbaspēka izmaksas un enerģijas (t. sk. degvielas) izmaksas.

- 2017. gads ir bijis veiksmīgākais ieņēmumu, piena realizācijas cenas un izslaukuma (tikai 1. grupas saimniecībām) ziņā Zālēdāju projekta laikā.

- Piensaimniekiem efektivitātes novērošanai būtu ieteicams analizēt enerģētiski koriģēto piena ieguvi (EKP) savā ganāmpulkā.

Andris Stepanovs,

LLKC konsultants ekonomikā,

sadarbībā ar LLKC Ekonomikas nodaļu un Lopkopības kompetenču centru