Latvijai kā piena eksportētājvalstij ir svarīgi zināt, kādas tendences valda ES piena tirgū, lai nodrošinātu savu konkurētspēju un novērtētu potenciālos eksporta tirgus.

Lai veiktu ES piena tirgus salīdzināšanu, tiks izmantoti Starptautiskā piena pētniecības tīkla IFCN Dairy (IFCN) dati par 2017. gadu, ko sniegušas ES dalībvalstu organizācijas, kas ir IFCN sadarbības partneri. Informācija iegūta, balstoties uz statistikas rādītājiem, tirgus pētījumiem un saimniecību datu analīzes.

Apskatot ES kā vienotu lielumu – kā vienu pasaules piena tirgus dalībnieku, dati liecina, ka ES ir lielākais piena ražotājs pasaulē, kas kopumā gadā saražo 168,9 miljonus tonnu enerģētiski koriģētā piena (EKP=(izslaukums * (0,393 * tauku saturs pienā, %) + 0,242 * olbaltumvielu saturs pienā, %) + 0,7832) / 3,14). Lai arī piena produktu patēriņš vidēji uz vienu cilvēku ir 311 kg, ES saražo vairāk piena, nekā nepieciešams, līdz ar to pašnodrošinājums sasniedz 110 %.

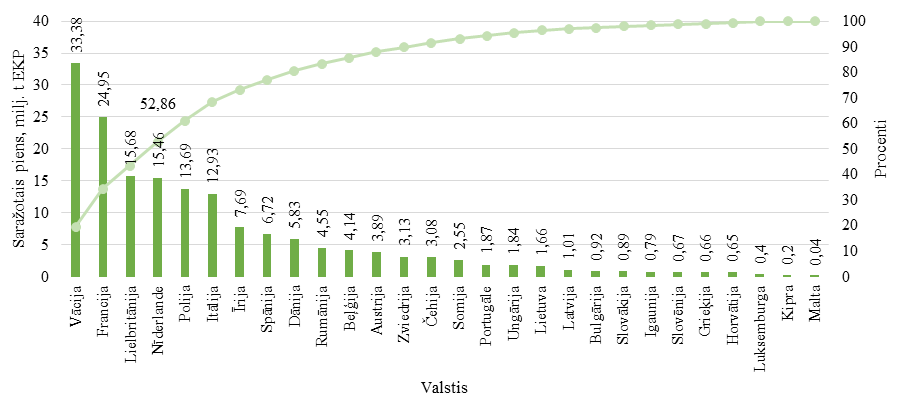

Statistika rāda, ka ES lielākās piena ražotājvalstis ir Vācija (6. lielākā piena ražotājvalsts pasaulē), Francija (7.), Lielbritānija (10.) un Nīderlande (12.), kas kopā saražo vairāk nekā pusi ES saražotā piena (skatīt 1. attēlu). Vēl tikai Polijā un Itālijā saražo vairāk par 10 milj. tonnu EKP. Vismazāk piena saražo salu valstīs Kiprā un Maltā. Latvija uz kopējā ES valstu fona saražo samērā maz piena – tikai 0,6 %, Latvija ir 72. lielākā piena ražotājvalsts pasaulē. Ņemot vērā Latvijā saražoto piena apjomu, var secināt, ka mūsu piena pārstrādātājiem nav iespējams iepirkt pietiekami daudz piena vietējā tirgū, lai varētu konkurēt ar saražotās produkcijas apjomu starptautiskā mērogā ar zemas pievienotās vērtības produktiem.

1. attēls. ES dalībvalstīs saražotais piens, miljoni t EKP un uzkrājošais aprēķins, 2017. gads

ES valstu piena pašnodrošinājums

Ražojot un pārstrādājot pienu, būtiski, lai ar to varētu realizēt un uzturēt savu saimniecisko darbību. Tādēļ pirmais, ko piena ražotāji un pārstrādātāji dara – apmierina vietējo pieprasījumu pēc piena. Ja tiek saražots vairāk piena, nekā tiek patērēts konkrētajā valstī, tad ir jāsāk domāt par eksportu, kas spētu konkurēt ar produktiem, kas jau ir plānotajos eksporta tirgos.

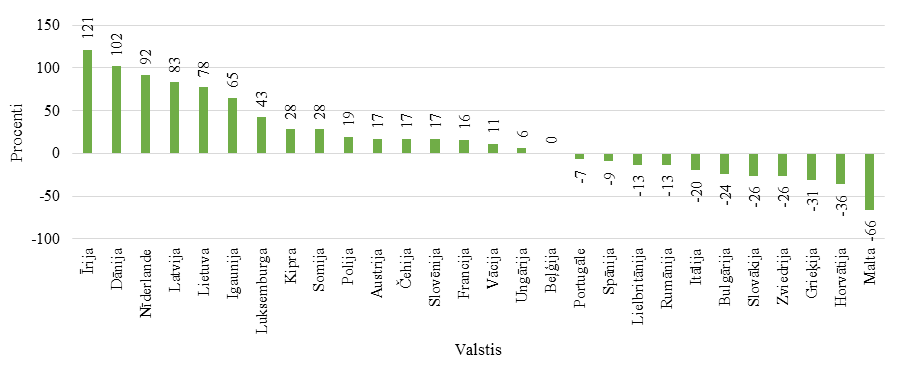

Valsts ar vislielāko pašnodrošinājumu, kas pasaulē ir 24. lielākā piena ražotāja un ES septītā, ir Īrija. Tā savu tirgu nodrošina par 121 procentpunktiem vairāk piena, nekā vajadzīgs pašpatēriņam (skatīt 2. attēlu). Īrijas piena lopkopības saimniecībām un piena pārstrādes uzņēmumiem ir ļoti svarīgi cieši sastrādāties, lai lieko pienu eksportētu uz citām valstīm. Vēlams, pārstrādātu produktā ar augstu pievienoto vērtību, lai piena pārstrādātāji varētu samaksāt saviem piegādātājiem augstāku samaksu. Arī Latvija ir to valstu sarakstā, kur saražo vairāk piena, nekā vajag pašpatēriņam. Turklāt Latvija ir to valstu pieciniekā, kas saražo pienu vairāk, nekā to pieprasa iekšējā tirgū, kas Latvijai ļauj nostāties līdzās tādām piena ražošanas lielvalstīm kā Dānija un Nīderlande. Aiz Latvijas seko kaimiņvalstis – Lietuva un Igaunija. Tas norāda, ka eksporta tirgos Latvijai ir sīva konkurence gan ar piena ražotāju un pārstrādātāju lielvalstīm, gan arī ar kaimiņiem. Taču, ņemot vērā piena ražošanas apjomus, lietderīgāk ir visām trijām Baltijas valstīm sadarboties pasaules piena tirgus apguvē un pēc iespējas ražot un pārdot piena produktus ar augstu pievienoto vērtību.

Vismazākais pašnodrošinājums ir Maltā, kur nākas importēt 66 % no valstī patērētajiem piena produktiem. Vēl Vidusjūras reģionā ar piena deficītu nākas saskarties Horvātijai un Grieķijai. Arī Itālijā, kas ir sestā lielākā piena ražotājvalsts ES, ir piena produktu deficīts ir 20 %. Vienīgā valsts ES, kas patērē tikpat daudz piena, cik saražo, ir Beļģija. Kopumā vērtējot situāciju ar pašnodrošinājumu, var secināt, ka Latvijas situācijā izdevīgi skatīties Zviedrijas tirgus virzienā, kur piena produktu iztrūkums ir 26 %. Bet, ņemot vērā tirgus tendences Skandināvijā, nāktos konkurēt ar Dānijas piena ražotāju un pārstrādātāju kooperatīviem, kur labākais pretarguments varētu būt bioloģiski sertificētie piena produkti ar augstu pievienoto vērtību.

2. attēls. Piena pārpalikums vai deficīts ES – saražotais pret valsts pašpatēriņu, %, 2017. gads

Izaugsmes tempi

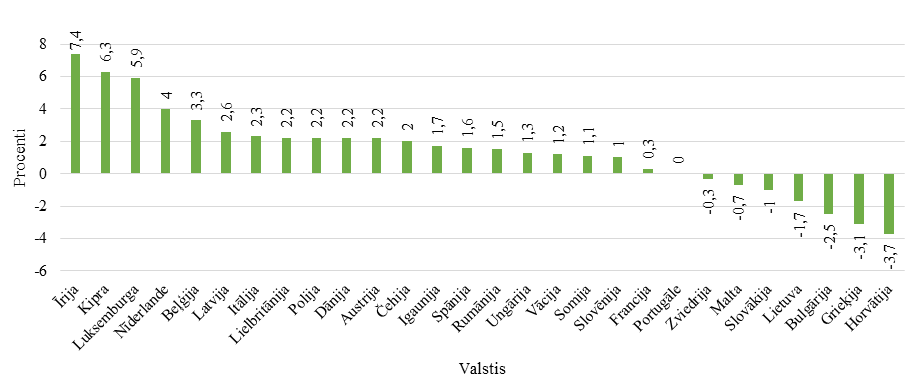

Ņemot vērā tirgus pašnodrošinājuma līmeni, svarīgi izvērtēt ES valstu piena ražošanas tendences – vai piena ražošanas apjomi tiek palielināti vai samazināti. Neraugoties uz to, ka pašnodrošinājums ir pietiekami liels – 121 %, tomēr Īrija arvien turpina kāpināt piena ražošanas apjomus, kur no 2012. gada līdz 2017. gadam piena ražošanas apjoms ir palielinājies par 7,4 % (skatīt 3. attēlu). Salīdzinoši liels piena ražošanas pieaugums bijis arī Kiprā un Luksemburgā, piena ražošanas apjomam pieaugot vairāk nekā par 5 %. Lai arī Nīderlandē tiek saražots ļoti daudz piena un valstī ir intensīvās piena ražošanas izraisītas vides problēmas, tomēr arī tur ir piena ražošanas apjoma pieaugums par 4 % pēdējo piecu gadu periodā. Savukārt Latvijas piena ražošanas izaugsmes tempi bijuši pietiekami, lai mūsu valsts tiktu ierindota to valstu sešiniekā, kas spējušas visvairāk palielināt piena ražošanas apjomus. Zīmīgi, ka valstīs, kur ir liels piena deficīts, piemēram, Zviedrijā, Grieķijā un Horvātijā, arī samazinās piena ražošanas apjomi. Tas liecina par piena ražošanai nepiemērotiem apstākļiem vai arī piena ražotāju nespēja izturēt starptautisko konkurenci.

3. attēls. Piena ražošanas apjoma izmaiņas ES no 2012. līdz 2017. gadam

Patēriņš

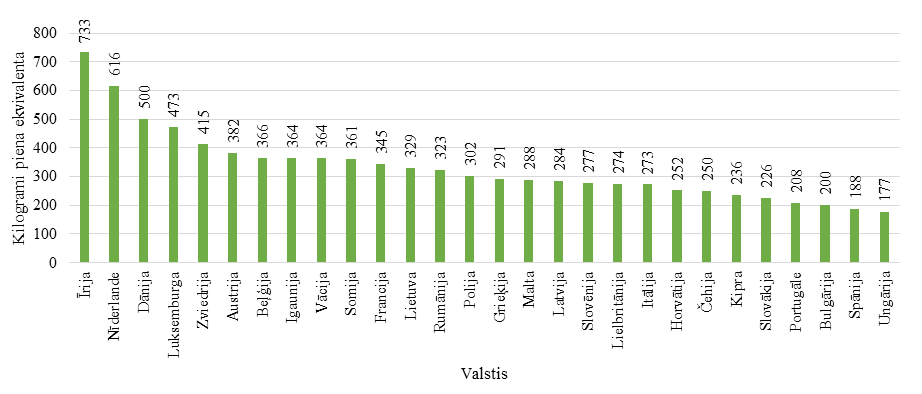

Būtisks aspekts ir piena patēriņš vidēji uz vienu cilvēku. Visvairāk piena produktus patērē Īrijā, kur vidēji uz vienu iedzīvotāju tiek patērēti 733 kg piena ekvivalenta (skatīt 4. attēlu). Šajā uzskaitījumā tiek iekļauti visi piena produkti, tādēļ arī aprēķins ir attiecībā uz piena ekvivalentu. Otrajā vietā ir Nīderlande, kur arī tiek patērēts nozīmīgs piena produktu apjoms. Latvijas iedzīvotāji ES nav lielāko piena produktu patērētāju sarakstā, ieņem vien 17. vietu. Priekšā ir aizsteigušās abas kaimiņvalstis, kur piena produkti tiek patērēti vairāk.

4. attēls. Piena ekvivalenta patēriņš vidēji uz vienu cilvēku gadā ES, 2017. gads

Piena cena

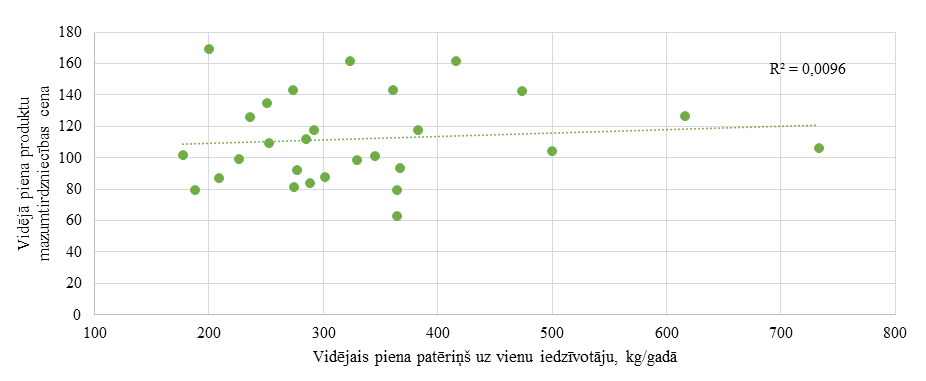

Lai saprastu motivāciju patērēt un kā tas ietekmē vidējo piena produktu realizācijas cenu mazumtirdzniecībā, jāizpēta korelācija starp piena produktu patēriņu un piena produktu mazumtirdzniecības cenu. Kā norāda korelācijas analīze (skatīt 5. attēlu), tad nepastāv sakarība starp iedzīvotāju piena produktu patēriņu un mazumtirdzniecības cenu, kas varētu atspoguļot pieprasījuma un piedāvājuma dinamiku. Var secināt, ka ES valstīs piena produktu patēriņš cenu neietekmē, to ietekmē citi apstākļi, piemēram, produkta pievienotā vērtība, nodokļu politika, mazumtirdzniecības tīklu uzcenojumi un citi apstākļi.

5. attēls. Piena patēriņa saistība ar vidējo piena produktu mazumtirdzniecības cenu ES, 2017. gads

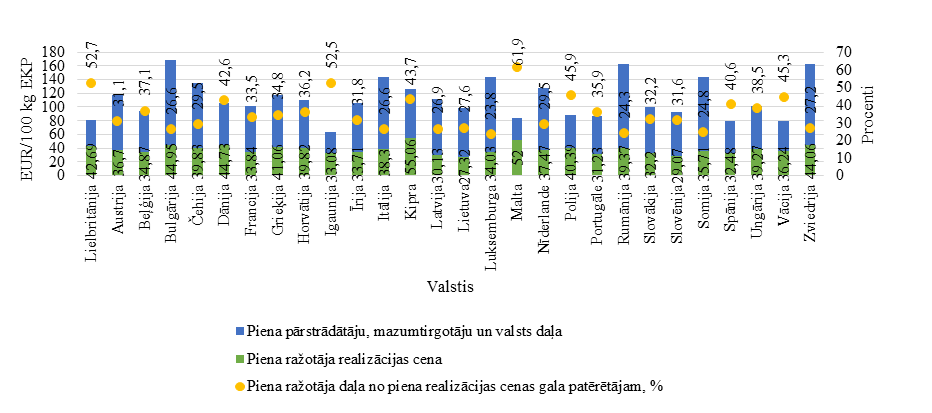

Detalizēti apskatot piena produktu mazumtirdzniecības cenas struktūru, var secināt, ka tā ir atšķirīga pa dalībvalstīm, kas norāda gan uz atšķirīgiem produktiem, kas pārsvarā tiek patērēti konkrētajā valstī (produkti ar augstu vai zemu pievienoto vērtību), valsts nodokļu politiku attiecībā uz piena produktiem (skatīt 6. attēlu). Analizējot piena produktu struktūru, var konstatēt, ka piena ražotāju saņemtās samaksas īpatsvars mazumtirdzniecības cenā ir ļoti atšķirīgs – no 23,8 līdz 61,9 % no mazumtirdzniecības cenas. Ir vērojamas arī būtiskas piena realizācijas cenu atšķirības, kur lielākā samaksa par kilogramu EKP ir 55 centi Kiprā, savukārt mazākā ir 27 centi Lietuvā. Otra mazākā samaksa par piena produktiem ir Slovēnijā – 29 centi par kilogramu EKP un Latvijā – 30 centi par EKP. Būtībā var redzēt reģionālu sadalījumu, kur piena cenas Baltijas valstīs un Austrumeiropas valstīs ir zemākas nekā vidēji pasaulē, savukārt pārējās Eiropas valstīs cenas ir lielākas nekā vidēji pasaulē.

6. attēls. Piena galaprodukta cena mazumtirdzniecībā un piena ražotāju ieņēmumu daļa no kopējās gala produkta cenas, 2017. gads

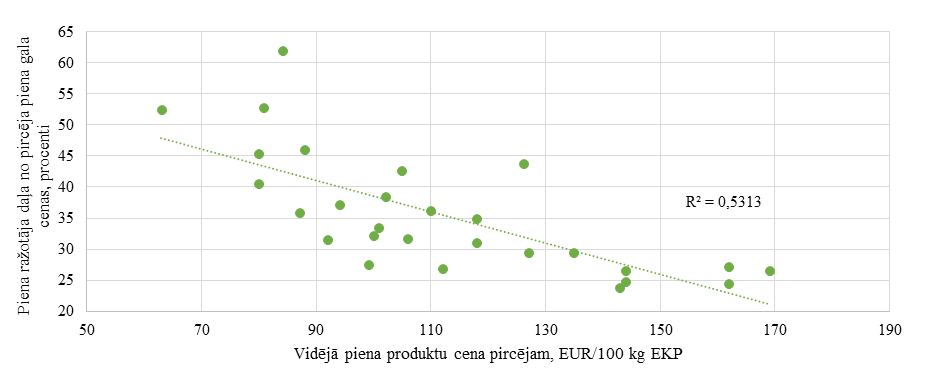

Vērtējot korelāciju starp piena realizācijas cenu pārstrādātājiem īpatsvaru mazumtirdzniecības cenā un mazumtirdzniecības cenu, var konstatēt, jo lielāka mazumtirdzniecības cena, jo mazāku daļu no šīs mazumtirdzniecības cenas saņem piena ražotājs (skatīt 7. attēlu). Šāda atšķirība var tikt novērota gadījumos, kad piena pārstrādātāji radījuši papildu pievienoto vērtību pienam, piemēram, to pārstrādājot augstas kvalitātes sierā. Jāņem vērā, ka piena cena kā izejvielai nevar cieši sekot piena produkta cenai, kuram ir augsta pievienotā vērtība. Vienīgais, ko var darīt pārstrādātāji, ir palielināt samaksu par pienu, ja tas ir augstas kvalitātes un piemērots piena produktu ražošanai ar augstu pievienoto vērtību. Tādēļ arī skaidrojama tendence, ka piena ražotāju kooperatīvi, kuriem ir savas pārstrādes rūpnīcas, cenšas ražot produktus ar pēc iespējas augstāku pievienoto vērtību, lai varētu par savu pienu iegūt pēc iespējas lielāku samaksu, piemēram, saņemot arī dividendes no sekmīgi strādājoša pārstrādes uzņēmuma.

7. attēls. Sakarība starp piena produkta gala cenu un piena ražotāja ieņēmumu apjoma īpatsvaru no gala cenas, 2017. gads

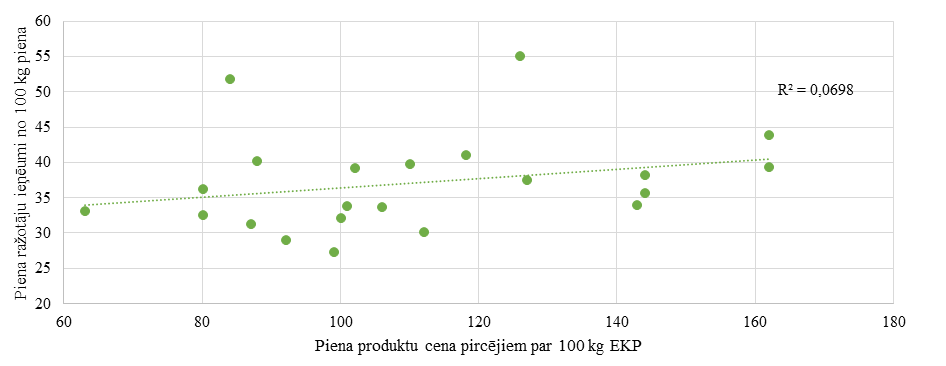

Dati liecina, ka piena pārstrādātāji, kuri spēj pircējiem pārdot piena produktus ar augstāku pievienoto vērtību par lielāku cenu, spēj arī vairāk samaksāt piena ražotājiem par piegādāto pienu (skatīt 8. attēlu). Tas ir abpusēji izdevīgi, ka piena ražotājs piegādā pārstrādātājam kvalitatīvu pienu, kuru var pārstrādāt piena produktā ar augstu pievienoto vērtību, attiecīgi saņemot pretī lielāku piena realizācijas cenu. Bet šī sistēma, kad par kvalitatīvu pienu var samaksāt augstu samaksu, strādā tikai tajos gadījumos, ja piena pārstrādātājs spējīgs saražot piena produktu ar augstu pievienoto vērtību un veiksmīgi to pārdot patērētājiem par cenu, kas spētu nosegt ražošanas pašizmaksu un radīt peļņu. Ja piena pārstrādes uzņēmumiem nākas strādāt saspringtos apstākļos, kad nav iespējams iegūt pietiekami augstu cenu, attiecīgi arī pārstrādātāji nevar samaksāt pietiekami lielu piena iepirkuma cenu, lai varētu segt savas saimnieciskās darbības izmaksas.

8. attēls. Piena ražotāju ieņēmumu korelācija ar gala cenu piena patērētājam, 2017. gads

Izdevīgākie produkti

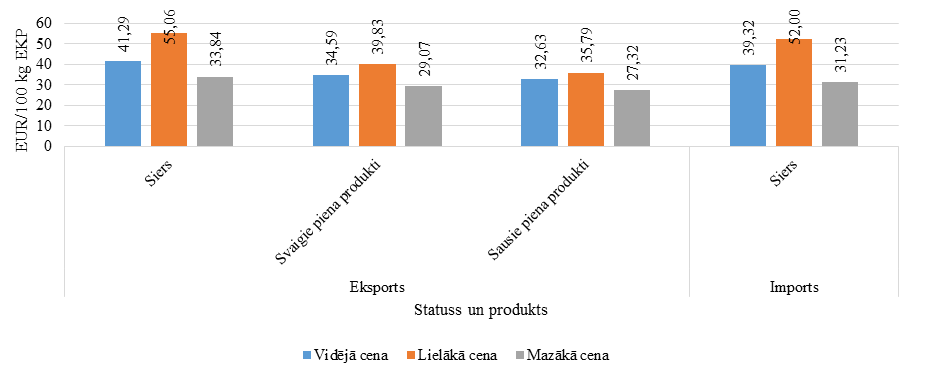

Ļoti precīzi situāciju par produktiem ar augstu pievienoto vērtību un augstu samaksu par piegādāto pienu parāda IFCN datu apkopojums par ES dalībvalstu būtiskākajiem eksporta produktu grupām un vidējo piena realizācijas cenu (skatīt 9. attēlu). Vislielāko cenu saviem piena piegādātājiem var samaksāt piena pārstrādes uzņēmumi, kas eksportē sieru – vidēji 41 centu par piegādāto EKP. Uzņēmumi, kas ražo svaigos piena produktus (pasterizēts piens utt.), vidēji var samaksāt 34 centus par kilogramu EKP. Vismazāk spēj samaksāt piena pārstrādātāji, kuri galvenokārt eksportē sausos piena produktus (piena pulveris utt.). Līdzīga situācija ir valstīs, kuras galvenokārt importē sieru – arī šajās valstīs, ņemot vērā piena deficītu un augsto pieprasījumu pēc produktiem ar augstu pievienoto vērtību, piena pārstrādātāji var samaksāt lielāku piena iepirkuma cenu. Īrija ir ES lielākā sviesta eksportētājvalsts – tur vidējā piena iepirkuma cena ir 33,71 eiro par 100 kg EKP, kas ir mazāk nekā vidēji svaigo piena produktu eksportētājvalstīm, bet vairāk par sauso piena produktu eksportētājvalstīm. Lai arī pārsvarā ES valstis, kur ir piena deficīts, galvenokārt importē sieru, tomēr ir arī valsts, kuras galvenais imports ir sausie piena produkti – Bulgārija. Šajā valstī vidējā piena iepirkuma cena ir 44,95 eiro par kilogramu EKP, un šeit ir arī salīdzinoši augstas piena produktu mazumtirdzniecības cenas.

9. attēls. Piena iepirkuma cena sadalījumā pa eksportētājvalstīm un importētājvalstīm pēc to svarīgākajiem eksporta vai importa produktiem, 2017. gads

SECINĀJUMI

- ES piena tirgus ir ļoti atšķirīgs – to ietekmē ne tikai ģeogrāfiskais novietojums, bet arī iedzīvotāju patēriņa tendences, piena pārstrādātāju spēja saražot un pārdot piena produktus ar augstu pievienoto vērtību.

- Augstākas pievienotās vērtības piena produkti, kurus var pārdot eksporta tirgos, atļauj piena pārstrādātājiem samaksāt lielāku piena iepirkuma cenu.

- Valsts pašpatēriņa apjomam nav būtiskas ietekmes uz piena kilograma realizācijas cenu.

- Latvija, tāpat kā Igaunija un Lietuva, ir to valstu vidū, kur piena ražošana pārsniedz pašpatēriņu, bet kopējais ražošanas apjoms, salīdzinot ar citām ES dalībvalstīm, nav liels, tas neļauj iegūt pietiekami lielu ietekmi kopējā piena tirgū, tādēļ arī piena iepirkuma cenas ir zemākas nekā Rietumeiropas valstīs, kur tiek saražots un pārstrādāts vairāk nekā 50 % ES saražotā piena.

- Latvijas būtiskākie eksporta produkti ir svaigie piena produkti, kur šo valstu grupā ir zemākas piena iepirkuma cenas nekā valstīs, kas galvenokārt eksportē sieru.

- Lielākā daļa ES dalībvalstu ir kāpinājušas piena ražošanas apjomus no 2012. līdz 2017. gadam, kas norāda uz piena ražotāju konkurences pastiprināšanos, pārstrādātāju izaugsmi un nepieciešamību pārstrādāt pienu un eksportēt piena produktus.

- Zviedrija ir vienīgā Latvijai tuvākā valsts, kur ir augsta piena iepirkuma cena, augstas piena produktu mazumtirdzniecības cenas un ir vērojama piena ražošanas samazināšanās, lai arī Zviedrijā nav nosegts pašpatēriņš, kurš pēdējo piecu gadu laikā ir audzis.

Raivis Andersons,

LLKC Ekonomikas nodaļas speciālists