Jūs atrodaties šeit

Pievienot komentāru

Par lauksaimnieciskās ražošanas izmaksām un krīzes sekām piensaimniecībā saruna ar Latvijas Lauku konsultāciju un izglītības centra (LLKC) valdes priekšsēdētāju MĀRTIŅU CIMERMANI.

“Esam izvērtējuši nozaru iekļaušanos Eiropas cenu tirgos, un veikuši mūsu un Eiropas zemnieku ekonomiskās situācijas salīdzināšanu. Jāsaka, ka augkopības nozare, konkrēti – graudu audzētāji, jau dzīvo Eiropas iepirkuma cenās. Neliela problēma ir izmaksas, jo īpaši tās, kas attiecas uz lauksaimniecības ķimikālijām. Mēs ķīmijai un mēslojumam tērējam 100–200 eiro uz hektāru vairāk nekā, piemēram, Īrijas zemnieki. Tas nozīmē, ka zināšanu par augsni un lauksaimniecības ķimikāliju pielietojumu mums pietrūkst. Mēs tās lietojam maksimālās devās, un pieļauju, ka tas notiek pēc komercfirmu ieteikumiem. Rezultāts ir labs, bet, parēķinot izmaksas, tās ir pārāk augstas.

Otrs, kas varētu šķist pārsteidzoši – vidējā ražība valstī joprojām ir salīdzinoši zema. Tā ir 3–4 tonnas graudu no hektāra, ir pat saimniecības, kur ražība ir zem 3 tonnām. Skandināvijas valstīs, kas ir mūsu reģionā, ražība ir 6–7 t no hektāra. Protams, Zemgalē liela daļa saimniecību šo līmeni ir sasniegušas, bet ir daļa saimniecību, kas graudus sēj subsīdiju dēļ, daudzas no tām saimnieko mazāk labvēlīgo apvidu teritorijās. Nav ekonomiskā pamata saimniekot, ja no hektāra var novākt mazāk par 3 tonnām graudu. Ja ražas ir zem 5 tonnām no ha, tad es teiktu, ka graudi tiek sēti subsīdiju dēļ. Šādos gadījumos saimniekiem tomēr jālemj, vai graudu audzēšana ir pareizā izvēle, un jāvērtē augsnes piemērotība augkopībai. Agrāk vai vēlāk mēs nonāksim pie tā, ka lauksaimnieciskās ražošanas nozares izvēli noteikt zemes auglība, kā tas ir daudzās ES valstīs. Uzskatu, ka mūsu problēma ir tā, ka subsīdijas ir sakropļojušas izpratni par saimniekošanu un subsīdiju jēgu.

– Vai, vērtējot augkopības datus, var uzticēties statistikai? Ja atceramies 15 un vairāk gadu senu vēsturi, nekorekti uzrādīti statistikas dati bija iemesls, kādēļ Latvijai ES izrēķināja zemākos platību maksājumus.

– Ražas prognozēšanu veicam mēs paši – mūsu speciālisti reāli brauc uz lauka un vērtē. Mums ir interešu grupu un demonstrējumu saimniecības, kur redzam saimniekošanas rezultātus. Ražas uzskaite saimniecībās, ko varam saukt par intensīvajām, ir ļoti precīza. Mēs redzam, ka joprojām 70% no augkopības saimniecībām ir mazās, tas ir daudz. Latvijā joprojām pusi no lauksaimniecības produkcijas saražo mazās saimniecības.

Graudu audzēšanā viennozīmīgi situāciju uzlabojusi kooperācija, tā panākusi Latvijas cenu pietuvošanos Eiropas līmenim. To panākuši kooperatīvi “Latraps”, “VAKS”, “Durbes grauds” un pārējie. Tas ir viņu nopelns, ka graudus varam pārdot pasaules tirgos. Nozīme, protams, ir arī ES atbalstam, kas palīdzējusi nozarei kļūt intensīvākai. Šis gan bija izņēmuma gads, jo bija nelabvēlīgi laika apstākļi, kas ietekmēja graudu kvalitāti, un sliktajās ražās nav vainojama nemākulīga saimniekošana vai citas kļūdas.

– Kāda situācija ir lopkopībā?

– Piena nozare pēc iestāšanās ES nav pārāk veiksmīgi attīstījusies, var teikt, ka šeit vērojamas stagnācijas pazīmes. Pēdējos 10 gados, vērtējot vidēji, nav bijis pārāk daudz sasniegumu, lai varētu teikt, ka valstī kopumā esam pietuvojušies Eiropas ražošanas līmenim gan saimniecību, gan pārstrādes industrijas līmenī. To parāda skaitļi – mēs konstanti atpaliekam no ES valstu zemnieku vidējā ieņēmumu līmeņa par 30–35%. Esam aprēķinājuši, ka šī starpība 10 gados radījusi ap pusmiljardu eiro lielus negūtos ieņēmumus zemniekiem. Iemesls – pārstrāde nav spējusi konsolidēsies, kļūt konkurētspējīga un iekļauties pasaules tirgos. Nozari vājina arī fakts, ka dažādu iemeslu dēļ arī kooperatīvi nav ieguvuši tirgus spēku. Tādēļ nespējam pietiekamos apjomos pārdot pienu pasaulē par pasaules cenām. Visus šos gadus esam bijuši cieši saistīti ar Lietuvu un Krieviju, bet lielajos pasaules tirgos mums nav izdevies iekļūt.

Zemā iepirkuma cena atstāj ietekmi uz ganāmpulku veselību un ēdināšanas struktūru, jo nevaram pietiekami daudz ieguldīt lopbarības sagatavošanas bāzē. Tādēļ saimniecību izmaksās joprojām lielu daļu aizņem pirktā lopbarība, jo īpaši ganāmpulkos virs 200 govīm, kur pirktās lopbarības apjoms ir pārāk liels salīdzinājumā ar ES saimniecībām.

Ne bez vainas ir arī zināšanu trūkums. Faktiski nekur vairs nav iespējams iegūt izglītību vidējā profesionālā līmenī, līdz ar to daudzos gadījumos zināšanas par saimniekošanu nāk tikai no komerckompānijām, kuru mērķis ir pārdot preces.

Ja mēs nepietuvosimies ieņēmumu līmenim, kāds ir vidēji ES zemniekiem, nozares dzīvotspēja nākotnē ir apdraudēta. Protams, cenu svārstības ir likumsakarīgas, bet tik liela cenu atšķirība kā Latvijā un vidēji ES valstīs, nedrīkst būt.

– Lauksaimniecības datu centra informācija liecina, ka pēdējās krīzes dēļ saimniekošanu pārtraukušas tikai 1% saimniecību, tāpat LDC dati liecina arī par izslaukumu pieaugumu, tiesa, ganāmpulku skaits iet mazumā. Vai tiešām ir pamats pesimismam?

– Latvijā ir kāda lieta, par ko nemīl runāt, – ir milzīga iepirkuma cenu “šķēre” starp mazajiem un lielajiem zemniekiem. Atšķirība, ko viens pārstrādātājs var maksāt par vienādi labas kvalitātes pienu lielajam un mazajam saimniekam, sasniedz pat 7–8 centus. Līdz ar to “augša” – lielie saimnieki, saņem ES vidējo cenu, jo tiem ir pietiekams piena apjoms un viņi redz, kas notiek aiz robežām. Viņi var prasīt Eiropas cenu. Industrijai ērtāk ir samazināt cenas mazajiem, lai varētu samaksāt Eiropas cenas lielajiem, nekā konsolidēties un kļūt efektīvai.

Lauksaimniecības datu centra dati izskatās cerīgi, bet mēs redzam, ka pusi piena Latvijā joprojām saražo mazajos ganāmpulkos, tātad – tur saražo apjomu, kas ir līdzvērtīgs visa Latvijā saražotā eksportētā piena apjomam. Ja šie mazie ganāmpulki arī turpmāk tiks mērdēti ar zemajām cenām, piena apjoms valstī saruks. Varam jau likt visas kārtis uz lielajām saimniecībām, bet Latvijā vēl nav bijušas nopietnas diskusijas par to, kādu saimniekošanu mēs laukos gribam redzēt, cik lielas saimniecības, cik intensīvu ražošanu, cik industriālu vidi. Tiesa, jau tagad Latvijā pamazām sākas attieksmes maiņa pret lielajiem uzņēmumiem, līdzīgi kā daudzās vecajās ES valstīs.

Latvijā tiek apkopota vidējā piena iepirkuma cena valstī, bet ir līdzīga vidējai temperatūrai palātā. Mēs redzam, ka saimniecību samazinājums ir krietni lielāks nekā 1%, ik gadu no nozares aiziet nevis daži desmiti, bet tūkstoši. Kas tad saražos tos 50% piena, kas pašlaik nāk no mazajām saimniecībām? Kur industrija, kas būvē jaunas ražotnes, ņems pienu eksportam? Lielās saimniecības, kaut arī audzēs apjomus, taču nenosegs to piena daudzumu, kas nāk no mazajām.

– Kāda ir izeja?

Tā ir kooperēšanās. Skandināvijā, Polijā un citur Eiropā ir spēcīga kooperācija, kas savāc pienu no saimniecībām, koncentrējot to tādā apjomā, lai varētu pārdot par maksimāli labāko cenu. Turklāt šis piens pārsvarā tiek pārdots ar pievienoto vērtību, jo kooperatīviem ir savas modernas ražotnes, kas spēj saražot produktus pasaules tirgum.

Kā jau teicu, mēs esam eksportētāji, tādēļ mūsu piena nozares nākotne ir atkarīga no spējas pārdot piena produktus pasaulē. Izskatās, ka pašlaik nebūsim spējīgi pārdot produktus ar saviem zīmoliem mazumtirdzniecībai, jo tam nepieciešami milzīgi ieguldījumi mārketingā. Mums jādomā par industriālajiem produktiem – dažāda veida pulveriem, sieru, piena taukiem, kas pašlaik ir deficīts.

Atklāts jautājums – vai mēs, zemnieki, spēsim apvienot spēkus, lai varētu pietuvoties Eiropas vidējām cenām. Ražošanas izmaksās – elektrības, degvielas, darbaspēka, lopbarības un pārējās cenās – mēs esam turpat, kur īri, tikai mēs par pienu saņemam uz pusi mazāk.

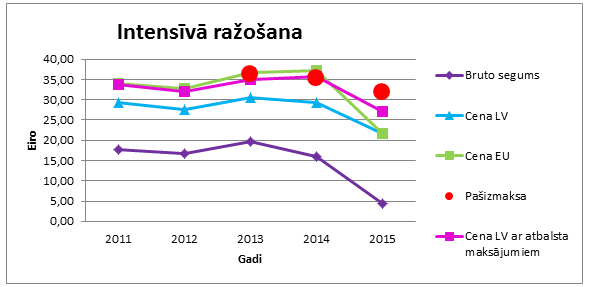

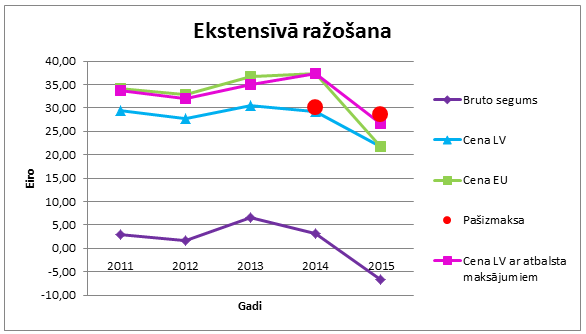

Mūsu aprēķini liecina, ka kopš 2013. gada piena nozare dzīvo zem pašizmaksas, kas ir vidēji ap 30 centiem par piena kilogramu. Vienīgais, kas mums rada ilūziju, ka viss ir kārtībā, ir subsīdijas. Protams, būs saimnieki, kas man iebildīs, ka viņiem ir zema pašizmaksa, jo ferma pašu celta, no saviem materiāliem, barību vāc pats un savu darba laiku neskaita. Bet visos gadījumos jārēķina atjaunošanas izmaksas. Ar šādu piena cenu atjaunošana nav iespējama, to var izdarīt tikai tad, ja ir atbalsts investīcijām no Lauku attīstības programmas. Šobrīd jaunas fermas ceļ lielākoties lielie saimnieki, kuri visu laikus ir izrēķinājuši. Bet cik uzbūvēts jaunu fermu 50 govīm? Tādu faktiski nav.

Pirms pāris gadiem tika sagatavota un apstiprināta piena nozares attīstības stratēģija. Vai nepieciešama jauna?

Mums vajag rīcības stratēģiju. Ministrijai nevajag rakstīt stratēģiju nozarei, ministrijai ir jāatbalsta nozares izstrādāta stratēģija. Ministrija var stimulēt šādas stratēģijas īstenošanu, piemēram, piešķirot lielāku atbalstu darbībām, kas ir atbilstošas stratēģijai.

Mums vispirms ir jānosaka mērķi. Vai gribam palikt eksportētājvalsts? Ja tā, tad kādu vietu globālajā tirgū gribam ieņemt? Vai gribam palikt spota (biržas cenas) jeb zemās cenas piena ražotāji, kam jādzīvo kā šūpolēs, rēķinoties ar nemitīgām cenu svārstībām augšā un lejā?

Nākamais – ciltsdarbs. Šobrīd mēs ģenētiku pamatā ievedam. Mēs paši ļoti maz strādājam pie ciltsdarba, šķirnes izkopšanas. Kaut Latvijā ir daudz izcilu ganāmpulku, pārsvarā govis apsēklo ar daudzmaz zināmu buļļu spermu. Pilnvērtīgai govju vērtēšanai saimnieki pievērš maz uzmanības. Šķirnes saimniecībām ar augstvērtīgu bullīšu un telīšu pārdošanu būtu jānopelna otra piena cena.

Trešais stūrakmens – profesionālā izglītība. Un te nav runa par augstāko, bet vidējo profesionālo. Ir atsākušās investīcijas skolu materiāli tehniskajās bāzēs, bet skolu vadības iebilst pret nosaukuma “lopkopis” ieviešanu mācību programmās. Tiek teikts, ka tas atbaidot jauniešus. Ne jau tādēļ jaunietis neiet mācīties, ka nosaukums slikts. Runa ir gan par skolas, gan nozares prestižu, kas pie mums sabiedrībā asociējas ar mūžīgām nelaimēm un krīzēm. Eiropā stādāt par zootehniķi ir ļoti izdevīgi, algas šajā nozarē ir fantastiskas. Arī Latvijā labi zootehniķi pelna ne mazāk kā bankās strādājošie, bet tādu ir ļoti maz.

Tas ir arī mūsu – LLKC – izaicinājums. Mums ir jāceļ vidējais līmenis. Izglītība ir izšķiroša. Tā ir nozares atbildība – panākt investīcijas izglītībā, lai celtu kopējo efektivitāti un ienākumu līmeni. Man ir prieks, ka nozarē ienāk aizvien vairāk jauniešu, kas saprot, ka pārtikas ražošana būs ļoti izdevīgs bizness. Turēšanās pie lauksaimniecības ir pareiza, bet tai jābūt sirdslietai. Zeme ir jāmīl. Mēs darīsim visu, lai tādi cilvēki būtu un viņu būtu aizvien vairāk.

Pilnu interviju lasiet LLKC žurnāla “Latvijas Lopkopis” novembra numurā

IVETA TOMSONE, LLKC Apgāda vadītāja

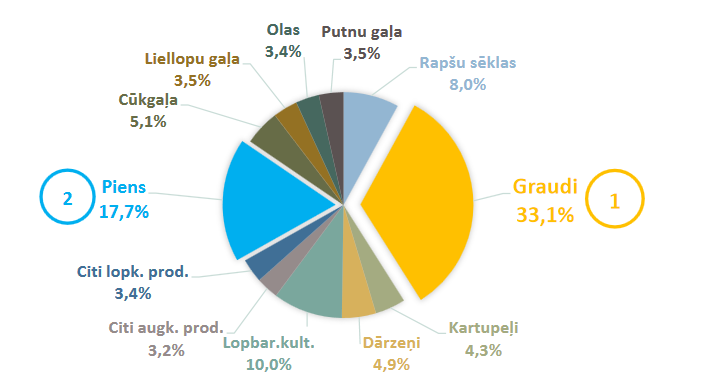

Lauksaimniecības preču izlaides vērtības struktūra Latvijā 2015. gadā (bāzes cenās, ieskaitot subsīdijas)

Lielāko daļu lauksaimniecības preču izlaides vērtības sastāda graudi (33,1%) un piens (17,7%). Graudu īpatsvars ir palielinājies par 5,9 procentpunktiem, sasniedzot rekordu, bet piena īpatsvars samazinājies par 5,3 procentpunktiem, sasniedzot mazāko līdz šim reģistrēto īpatsvaru. Būtiskas izmaiņas 2015. gadā bija vērojamas arī rapšu īpatsvaram, kas palielinājās par 4 procentpunktiem.

Avots: AREA (LEK), 2016

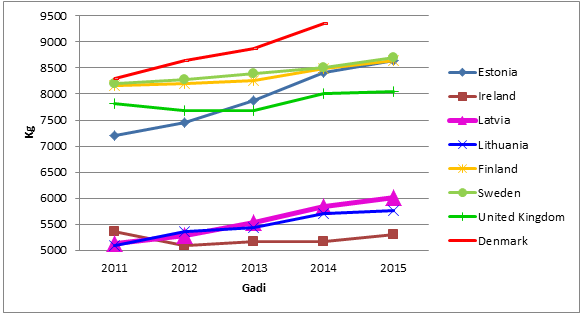

Izslaukums no govs Latvijā un Eiropas valstīs 2011.–2015. gadā, kg

Avots: EUROSTAT, 2016

Piena cena par 100 kg LV un EU, pašizmaksa, bruto segums 2011.–2015. gadā (1)

Avots: EUROSTAT, LLKC, 2016

Piena cena par 100 kg LV un EU, pašizmaksa, bruto segums 2011.–2015. gadā (2)

Avots: EUROSTAT, LLKC, 2016

Avots: EUROSTAT, LLKC, 2016

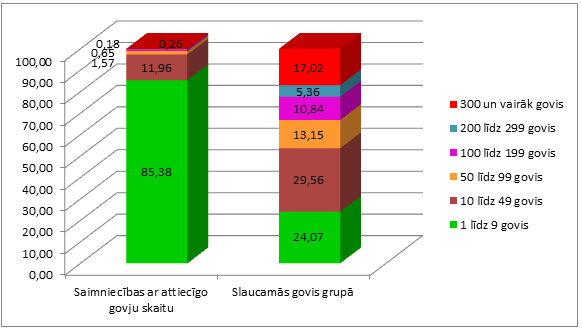

Saimniecību sadalījums pēc slaucamo govju skaita 2015. gadā, %

Piensaimniecība Latvijā joprojām ir sadrumstalota. 85% no visām piena saimniecībām ir mazās saimniecības ar 1–9 slaucamajām govīm, bet atlikušajos 15% piena saimniecībās audzē ¾ no visām slaucamajām govīm (14,62% saimniecību pieder 75,93% no valstī esošajām slaucamajām govīm).

Dati: LDC, 2016

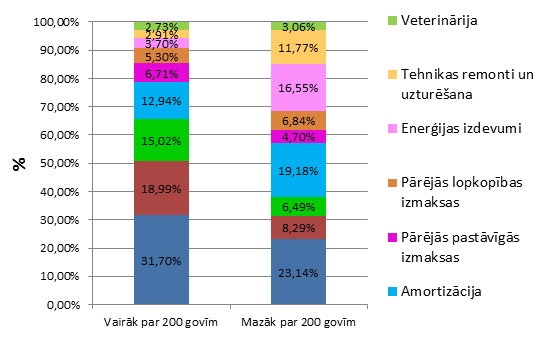

Izmaksu sadalījums piena lopkopībā Latvijā 2015. gadā, %

Avots: LLKC, 2016

Avots: LLKC, 2016