Jūs atrodaties šeit

Piena tirgus cenu spīlēs

Kādi ir iemesli augstajai piena iepirkuma cenai? Kā augušas piena ražošanas izmaksas? Vai pārstrādes uzņēmumi spēj konkurēt ar piena iepircējiem, kas pienu izved no valsts, un vai tie spēj saražot piena produktus par iedzīvotāju pirktspējai atbilstošu cenu? Un kāda ir situācija veikalos, kam jārēķinās ar kovidapstākļu ieviestajām izmaiņām? Par to “apaļā galda” sarunā.

Sarunā piedalās:

- Latvijas Lauku konsultāciju un izglītības centra (LLKC) eksperts Starptautiskajā piena pētniecības tīklā IFCN RENĀRS STŪRMANIS;

- LLKC Lopkopības nodaļas vadītāja SILVIJA DREIJERE;

- LLKC ekonomikas konsultants RAIVIS ANDERSONS;

- Latvijas Piensaimnieku centrālās savienības vadītājs JĀNIS ŠOLKS;

- starpvalstu piensaimnieku kooperatīva “SCE E-piim” un “Jaunpils pienotavas” pārstāvis JĀNIS BĒRTULSONS;

- Latvijas Pārtikas tirgotāju asociācijas izpilddirektors NORIS KRŪZĪTIS;

- LLKC valdes priekšsēdētājs MĀRTIŅŠ CIMERMANIS.

– Piena deficīta dēļ strauji augušas piena iepirkuma cenas. Kas notiek piena tirgū globāli un lokāli, kādas ir tendences?

Renārs Stūrmanis: – Vēl 2021. gada sākumā neviens neprognozēja, ka piena tirgus attīstīsies virzienā, kādu šodien piedzīvojam. Mēs pārdzīvojām kārtējo kovida vilni, piena cenas bija nostabilizējušās 29–30 centu/kg robežās. Ziņās lasījām, ka dubultojušās konteinerpārvadājumu cenas, iezīmējās pusvadītāju trūkums. Tagad saskaramies ar jaunu tendenci, kas skar piena nozari visā spektrā, sākot no zemniekiem līdz veikalu plauktiem. Piena iepirkuma cenas ir vēsturiski augstākajā līmenī, un turpat ir arī ražošanas izmaksas. Cik ilgti tas turpināsies?

Renārs Stūrmanis: – Vēl 2021. gada sākumā neviens neprognozēja, ka piena tirgus attīstīsies virzienā, kādu šodien piedzīvojam. Mēs pārdzīvojām kārtējo kovida vilni, piena cenas bija nostabilizējušās 29–30 centu/kg robežās. Ziņās lasījām, ka dubultojušās konteinerpārvadājumu cenas, iezīmējās pusvadītāju trūkums. Tagad saskaramies ar jaunu tendenci, kas skar piena nozari visā spektrā, sākot no zemniekiem līdz veikalu plauktiem. Piena iepirkuma cenas ir vēsturiski augstākajā līmenī, un turpat ir arī ražošanas izmaksas. Cik ilgti tas turpināsies?

Pasaules tendences mēs varam noskaidrot IFCN, kura partneris esam jau ceturto gadu. Šis Starptautiskais piena pētniecības tīkls sniedz vērtējumu par notikušo un prognozē, kas notiks. Kombinētais piena cena tirgus indikators rāda, ka 2021. gada otrajā pusē piena cena ir palielinājusies par 32 %, Latvijā kāpums ir 36 % un 2022. gadā tiek prognozēts tālāks piena cenas pieaugums.

IFCN kombinētais pasaules piena cenas indikators, eiro/100 kg enerģētiski koriģēta piena

Iemesls ir pieprasījuma straujais kāpums, kam piedāvājums netiek līdzi. Strauji pieauga pieprasījums Ķīnā, jau 2021. gada pirmajā pusē tās pieprasījums kāpa par 41,8 % – pamatā piena pulverim, sviestam, mazāk sieram. Arī pārējie pircēji vēlējās palielināt piena produktu krājumus, lai savlaicīgi varētu apkalpot tirgu un nebūtu tik atkarīgi no augošajām transporta izmaksām. Tas raksturīgs arī citiem sektoriem, ne tikai piena nozarei. Lai neveidotos situācija, ka noliktavās produktu krājumi izsīkst vai izbeidzas pavisam, tos iepirka vairāk, jo bija zināms, ka tos nevarēs tik ātri atvest.

Vienlaikus piena ražošanas apjomi pasaulē būtiski nepieaug. IFCN jaunākie dati vēl tiek apkopoti un precizēti, bet provizoriskie aprēķini rāda pieaugumu tikai par 1,2 % salīdzinājumā ar 2020. gadu. Turklāt ražošanas kritums pērn bija tādās piena lielvalstīs kā Jaunzēlande, arī Vācijā un Nīderlandē. Samazinājums ir arī Francijā, Beļģijā, tepat mums kaimiņos Lietuvā. Latvijā būs kāpums.

Šobrīd esam augšupejošā cenu karuselī. Latvijā, kur ir sīva konkurence starp vairumtirgotājiem un mazumtirgotājiem, izmaksas, kuras ir piena ražotājiem, nav iespējams iecenot un nolikt uz galda patērētājiem. Līdz ar to notiek cīņa starp veikaliem, pārstrādātājiem, zemniekiem, kurš cenu kāpumu paņems uz sevi.

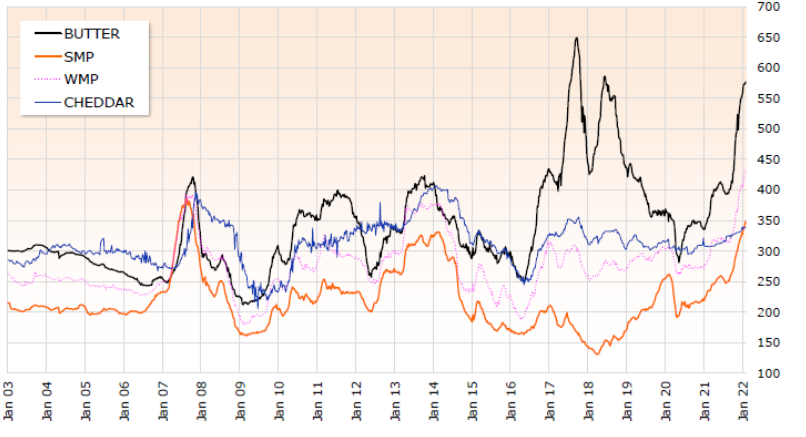

Arī Eiropas piena produktu tirgus dinamika rāda strauju cenu pieaugumu faktiski visiem produktiem – piena pulverim, taukiem, sieram, sviesta cenai vēl nav sasniegts maksimums, jo šim produktam ir bijušas arī augstākas cenas.

Eiropas piena preču tirgus dinamika, 2021 (sviests, SMP– vājpiena pulveris, WMP – pilnpiena pulveris, Čedaras siers)

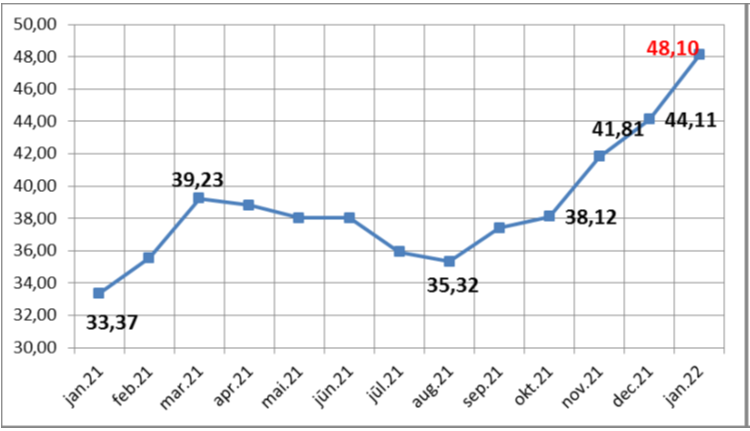

Pērnā gada sākumā tradicionāli atpalikām no ES vidējās piena cenas par 5 centiem uz 1 kg, tā mums bija zemāka nekā Vācijā Polijā un arī Igaunijā. Gada beigās Latvijā iepirkuma cena bija 39,71 centi par 1 kg piena. Mēs esam pat atrāvušies no Igaunijas vidējās piena cenas, bijām turpat, kur poļi, savukārt Lietuvā pienu pārdeva par augstāku cenu nekā Vācijā. Jautājums – vai tendence saglabāsies?

Runājot par pērno gadu, jāņem vērā faktori, ko nedrīkst aizmirst – izmaksu pieaugums gan lauksaimniekam, gan pārstrādei, gan veikalam. Pirktās lopbarības izmaksu pieaugums bijis par 39 %, labi zinām, ka minerālmēslu cenas trīskāršojušās, strauji augušas elektrības, degvielas, būvmateriālu cenas. Nekur nav pazuduši vides un klimata izaicinājumi, ES apgriezienus uzņem zaļā kursa prasības un diskusijas par jauno Kopējo lauksaimniecības politiku, kas ieviesīs kardinālas izmaiņas. Ir skaidri signāli, kas Eiropas lielie kooperatīvi izvirzīs mērķus emisiju mazināšanai – kooperatīvi “Arla”, “DMK” jau savās stratēģijās iekļāvuši mērķi samazināt emisijas līdz 2030.–2035. gadam un to prasīs no saviem zemniekiem.

Par nākotnes cenu attīstību. Joprojām ir pieprasījumam nepietiekams saražotā piena apjoms. Inflācija, augstās resursu cenas, laikapstākļu ietekme – tam būs turpmāka ietekme uz piena cenām un tās saglabāsies augstas. Sagaidāms, ka 2022. gada otrajā pusgadā saražotā piena apjoms palielināsies, un tas varētu spiest piena cenas uz leju, taču, pēc dažādu kompāniju analītiķu vērtējuma, ne zemāk kā līdz 2021. gada novembra līmenim. Tomēr ar diezgan lielu pārliecību varu teikt, ka šīs prognozes pēc dažiem mēnešiem būs jāpārskata.

Kas notiks Latvijā? Janvārī esam sasnieguši vēsturiski augstāko piena iepirkuma cenu. Pirms pusgada šis bija tāls un nesasniedzams mērķis, kas nodrošinātu labāku dzīvi zemniekiem. Cena ir, bet arī izmaksas ir ļoti augstas. Prognozes, cik ilgi šāda cena saglabāsies, ir ļoti grūti izteikt, jo jārēķinās ar daudz dažādiem apstākļiem, tajā skaitā resursu cenām, laikapstākļiem, iespējamo kovida izbeigšanos. Ietekme būs arī ģeopolitiskajiem apstākļiem – kolīdz kaut kur sāksies karš, tā visas līdzšinējās prognozes tiks atceltas.

– Kāds ir skaidrojumus zemajām piena iepirkuma cenām Igaunijā?

Jānis Bērtulsons: – Cenas nav zemas, tās ir zemākas. Igaunijā ir atšķirīga situācija, tur zemnieki pienu pārdod ar gada līgumiem. Gada vidū daudzi Igaunijas lielie ražotāji noslēdz piena līgumus, kur cenu aprēķinā ietverts noteikts procents no ES vidējās cenas. Šādas kārtības pirmsākumos bija noteikta samaksa 92 % no ES vidējās cenas, tās var būt arī līdz pat 98 % no ES vidējās. Pārsvarā līgumos fiksētā cena ir 96–97 % no ES vidējās.

Jānis Bērtulsons: – Cenas nav zemas, tās ir zemākas. Igaunijā ir atšķirīga situācija, tur zemnieki pienu pārdod ar gada līgumiem. Gada vidū daudzi Igaunijas lielie ražotāji noslēdz piena līgumus, kur cenu aprēķinā ietverts noteikts procents no ES vidējās cenas. Šādas kārtības pirmsākumos bija noteikta samaksa 92 % no ES vidējās cenas, tās var būt arī līdz pat 98 % no ES vidējās. Pārsvarā līgumos fiksētā cena ir 96–97 % no ES vidējās.

Otrs iemesls – piemēram, “Sāremā kooperatīvs” nevar atļauties maksāt augstas piena cenas. Decembrī tas maksāja 35–36 centus par 1 kg piena. Kooperatīvam ir sava pārstrāde ar salīdzinoši augstām izmaksām.

Igaunija vidējā izslaukumā no govs ir apdzinusi visas Baltijas valstis un pat Dāniju, fermas ir ievērojami lielākas nekā pie mums, un līdz ar to ir mazākas ražošanas izmaksas.

Vēl viens iemesls – Somijas kooperatīva “Valio” ietekme. Somijas uzņēmuma stratēģija ir ne tikai pašiem nodrošināt savu tirgu ar piena produktiem, bet iekarot arī Baltijas reģionu. Paši redzat – veikalos ir “Valio” produkti, tajā skaitā ar preču zīmi “Alma”, kas ir lētāki. Notiek destrukcija. Tā rezultātā pēdējā pusgada laikā Igaunijā aktivizējušies piena iepircēji no Lietuvas.

Igaunijā janvārī tiek slēgti jaunie piena līgumi, līdz ar to jaunās cenas mēs redzēsim februārī un martā, manuprāt, tad jau redzēsim citu cenu līmeni. Pagaidām Baltijas reģionā cenu līmeņi ir apgriezušies otrādi – Lietuvā ir augstākā cena, Igaunijā – zemākā.

– Eiropas piena tirgus novērojuma dati rāda, ka Lietuvā janvārī cenas samazinājās un Latvija kaimiņus apsteigusi.

– Tā gan, jo Lietuva pēdējā laikā ļoti daudz piena ieved no Latvijas. Lietuvas augstās piena iepirkuma cenas viens no galvenajiem iemesliem ir uzņēmuma “Pienas LT” darbība. Tas ir zemniekiem piederošs uzņēmums, kur ar modernu membrānu tehnoloģiju ražo dažādus piena proteīna pulverus. Tāpat ir augsts pieprasījums arī pēc piena taukiem. Nesen runāju ar “Pienas LT” vadītāju, viņš teica – ja vajadzēs, varēsim maksāt arī 60 centus par piena kikogramu. Dažiem saimniekiem viņi jau pagājušajā mēnesī maksāja 52 centus. Līdz ar to pārējiem uzņēmumiem jātur līdzi “Pienas LT”, tiesa, tie nav ļoti priecīgi par augsto piena cenu. Jāatceras, ka var pienākt brīdis, kad tie gribēs kompensēt pieaugušās izmaksas, kas veidojas arī augstās piena cenas dēļ.

Atgādināšu, ka “Pienas LT” vairākus gadus bija problēmas, bet tagad uzņēmums pārstrādā jau 750 t dienā. Uzņēmums ir ieguvējs no ļoti augstā pieprasījuma pēc piena proteīna. Pieprasījums ir pamatā Āzijas valstīs, Ķīnā gan šobrīd vērojams pieprasījuma kritums.

– Kāds ir jūsu vērtējums, cik ilgti saglabāsies augstā cena?

– Iemesls piena cenas kritumam var būt augstas piena cenas. Šobrīd ietekme uz tirgu neapšaubāmi ir arī Eiropas zaļā kursa politikai. Nākamais – laikapstākļi. Paši zināt, kādi tie bija Latvijā; Eiropā vasara bija pārāk slapja un saražotās skābbarības kvalitāte ir ļoti slikta. Tad, protams, pastiprinātās prasības pēc dzīvnieku labturības, šis apstāklis īpaši ietekmējis piensaimniekus Vācijā. Pastiprinājusies piensaimnieku izstāšanās no tirgus. Tāpat arī darbaspēka trūkums, kovida apstākļi, nežēlīgais izmaksu kāpums, īpaši dzīvnieku barībai un minerālmēsliem.

Man patīk, ka pēdējā laikā Latvijā aizvien vairāk zemnieku novērtē organiskā mēslojuma nozīmi, mēsli iegūst vērtību. Tas var būt iemesls kombinētajām saimniecībām, kur audzē graudus un ražo pienu, tomēr neatteikties no piena ražošanas.

Izteikt prognozes šobrīd ir grūti, bet man izskatās, ka ātrums nemazinās, cenas kāpj. Sāku sliekties domāt, ka esam sasnieguši piena ražotāju skaita kritisko punktu. Statistika rāda, ka piena ražošana samazinās Lietuvā, Vācijā, Nīderlandē. Skatoties globāli, 1 % piena ražošanas kritums fiziski ir milzīgs apjoms. Mēs ar savu piena ražošanas pieaugumu neko tur ietekmēt nevaram, esam maziņš punktiņš pasaules piena kartē.

No piena ražotāja skata punkta situācija kopumā ir patīkama, vienlaikus pieredzējušie zemnieki saprot, ka tā ir bīstama. Ir skaidrs, ka piena ražošanu strauji pieaudzēt nevar, tie, kas pārtraukuši, diezin vai kādreiz atsāks ar to nodarboties. Lai piena ražošana atmaksātos, starpībai starp izmaksām un ieņēmumiem tik lielai kā šobrīd jābūt vismaz divus gadus, tad saimnieki noticēs.

Ja šāda situācija ar cenām saglabāsies, piensaimniecība var atjaunoties tikai ar lielu investīciju palīdzību, tie vairs nebūs parastie zemnieki, tie būs investīciju fondi, kas redzēs iespēju pelnīt, investējot fermās. Līdzīgi kā Igaunijā, kur ir fermas ar 80 un 100 tonnu lielu piena ražošanas jaudu.

– Cik laimīgi šobrīd jūtas zemnieki? LLKC ir veikti provizoriskie aprēķini par izmaksu kāpumu, ko tie rāda?

Raivis Andersons: – Mūsu ekonomiskās analīzes programmā esošajām saimniecībām piena cena pērn vidēji bija 35,5 centi. Analizējām saimniecības, kur ganāmpulku lielums ir 10–200 govis. Lielākās izmaksas ir: lopbarība; ražošanas līdzekļu nolietojums, darbaspēks. 2021. gada datus vēl tikai apkopojam, bet provizoriskie aprēķini rāda, ka būtisks kāpums ir bijis pirktajai lopbarībai – cenas pieaugums bija 1,46 reizes. Liels izmaksu kāpums ir elektrībai – jo modernāka saimniecība, jo lielāku kopējās izmaksas vietu aizņem elektrība, līdz 10 %. Elektrības izmaksu kāpums 2,6 reizes atstāj būtisku iespaidu uz pašizmaksu. Arī darba algas kāpums, kas bija jāveic līdz ar minimālās algas likmes pieaugumu un vispārējo algas pieaugumu, bija 1,1 reizi un tie ir 5 centi klāt pie pašizmaksas. Degvielas cenas kāpums bija 1,35 reizes. Piena ražošanas pašizmaksa šogad tuvosies 40 centiem. Šis ir optimistiskais vērtējums, kolīdz zināsim korektus datus visās pozīcijās, aina var pavērsties dramatiskāka.

Mārtiņš Cimermanis: – Piena cenas kāpums ir likumsakarīgs. Pēdējā desmitgadē Latvijā nolikvidēti 8000 ganāmpulku un nozare pamazām iznīkst. Piena ražotāji nevar ilgstoši strādāt zem pašizmaksas. Turklāt Latvijā ir divi cenu līmeņi, kur vienai saimniecību grupai maksā zem, otri – virs pašizmaksas. Virs ūdens saimniecības noturēja subsīdijas un tamlīdzīgas piemaksas.

Mārtiņš Cimermanis: – Piena cenas kāpums ir likumsakarīgs. Pēdējā desmitgadē Latvijā nolikvidēti 8000 ganāmpulku un nozare pamazām iznīkst. Piena ražotāji nevar ilgstoši strādāt zem pašizmaksas. Turklāt Latvijā ir divi cenu līmeņi, kur vienai saimniecību grupai maksā zem, otri – virs pašizmaksas. Virs ūdens saimniecības noturēja subsīdijas un tamlīdzīgas piemaksas.

Pateicoties augstajai piena cenai, zemnieki tagad varētu investēt jaunās fermās un tehnoloģijās, likt robotus, bet ir daudz nezināmā, kas liek būt ļoti piesardzīgiem. Mēs piena cenās vairākkārt esam pieredzējuši “amerikāņu kalniņus”, un saprotam, ka ticamas prognozes nav iespējamas.

Manuprāt, Baltijas reģionā piena cenas spiediens uz augšu ir mistisks un nesaprotams, es neredzu galveno piena cenas cēlēju. Zemniekiem nav stabila partnera ar skaidru nākotnes vīziju, kas teiktu – droši investējiet fermās, es pirkšu pienu. Šobrīd piena gala pircējs ir “ezītis miglā”, vietējie iepircēji ir stresā, cenšas viens otru pārsolīt. Nav uzticama partnera, kas būtu gatavs noturēt stabilu ES vidējo cenu līmeni.

Protams, zemniekiem ir atelpas brīdis, var nomaksāt kādus parādus. Bet iepriekšējo gadu pieredze neļauj būt sajūsmā. Piensaimniecība ir ilglaicīgs bizness, ja saimnieks ceļ fermu, tad viņš domā 20 gadus uz priekšu. Tādēļ nepieciešama stabilitātes sajūta, bet šobrīd tādas nav.

Silvija Dreijere: – Piekrītu, ka jābūt piesardzīgiem, bet gribu teikt – šis mirklis ir jāizbauda. Piena cena kļuvusi adekvāta, to var ražot. Aptaujāju savus klientus par piena cenām, kādas saņem dažāda lieluma fermu saimnieki, sākot no 35 govīm līdz vairāk nekā 800, daži no viņiem ir arī bioloģiskie. Saimniecības, kas ir kooperatīvos, saņem virs 42 centiem par kg, neatkarīgi no govju skaita. Man nav saprotams, kādēļ bioloģiskajiem saimniekiem piena cena ir zemāka nekā konvencionālajiem, tā tikai janvārī sasniedza 40 centus/kg. Kaut kas te nav kārtībā, jo īpaši, ņemot vērā zaļā kursa politikas uzstādījumus. Lai turpinātu Latvijā nodarboties ar bioloģisko lopkopību, saimniekam ļoti jātic bioloģiskās saimniekošanas idejai un jābūt stipram savā nākotnes vīzijā. Daudziem bioloģiskajiem saimniekiem šis gads ir pēdējais, kad jāiztur uzņemtās saistības, kas uzliktas līdz ar bioloģiskā atbalsta saņemšanu. Nākamgad sāksies jauns periods, un ar bažām skatos, cik daudz mums paliks bioloģisko saimniecību, kas ražos kvalitatīvu pienu.

Silvija Dreijere: – Piekrītu, ka jābūt piesardzīgiem, bet gribu teikt – šis mirklis ir jāizbauda. Piena cena kļuvusi adekvāta, to var ražot. Aptaujāju savus klientus par piena cenām, kādas saņem dažāda lieluma fermu saimnieki, sākot no 35 govīm līdz vairāk nekā 800, daži no viņiem ir arī bioloģiskie. Saimniecības, kas ir kooperatīvos, saņem virs 42 centiem par kg, neatkarīgi no govju skaita. Man nav saprotams, kādēļ bioloģiskajiem saimniekiem piena cena ir zemāka nekā konvencionālajiem, tā tikai janvārī sasniedza 40 centus/kg. Kaut kas te nav kārtībā, jo īpaši, ņemot vērā zaļā kursa politikas uzstādījumus. Lai turpinātu Latvijā nodarboties ar bioloģisko lopkopību, saimniekam ļoti jātic bioloģiskās saimniekošanas idejai un jābūt stipram savā nākotnes vīzijā. Daudziem bioloģiskajiem saimniekiem šis gads ir pēdējais, kad jāiztur uzņemtās saistības, kas uzliktas līdz ar bioloģiskā atbalsta saņemšanu. Nākamgad sāksies jauns periods, un ar bažām skatos, cik daudz mums paliks bioloģisko saimniecību, kas ražos kvalitatīvu pienu.

Varam ar pateicību pieņemt augstās piena cenas, bet satraucošas ir izmaksas, jo īpaši lopbarībai. Pērnais gads sākās ar šoku par augstajām proteīna cenām, un lopbarība Latvijā jau maksā ievērojami dārgāk nekā Rietumeiropā. Kolēģi no Vācijas un Lielbritānijas, kam nosaucu cenas, trīs reizes pārvaicāja, vai neesmu kļūdījusies rapša un sojas cenās. Bioloģiskās lopbarības cenas Latvijā ir par 30 % augstākas nekā Dānijā.

Šis gads nāk ar jauniem izaicinājumiem. Proteīna cenas ir nedaudz samazinājušās, rapsis ir 360 eiro tonnā, soja – 540 eiro tonnā, bet lopbarības graudu cenas ir ievērojami pieaugušas, šogad par tiem jāmaksā 250 eiro tonnā, kas ir uz pusi vairāk nekā pērn. Redzot cenas, par kādām zemnieki fiksē nākamo ražu, neredzu, ka lopbarības graudi varētu kļūt lētāki. Protams, strauji cēlušās arī minerālmēslu cenas.

Kā saimniekiem rīkoties? Atgādināšu, ko Eiropas Komisijas amatpersonas teica 2014. gada piena krīzes laikā – saimniecībām visu likt uz vienu kārti netiek rekomendēts. To parāda arī prakse, saimniecībām jābūt vismaz divu veidu ienākumiem, lai spētu amortizēt cenu kāpumus un kritumus. To, ka tādi būs, ir skaidrs. Galvenais, lai šie kāpumi un kritumi nebūtu dramatiski. Skaidrs, ka ES nevar garantēt cenu stabilitāti. Šis brīdis saimniekiem jāizmanto, paralēli jāplāno, kā nenonākt bedrē, un jāvērtē iespējas, kā noturēt cenas ES vidējā līmenī. Manuprāt, te liela loma ir kooperācijai.

– Ko pārstrādei Latvijā nozīmē zemnieku mērķis – saglabāt iepirkuma cenas ES vidējās cenas līmenī?

Jānis Šolks: – Mēs neesam pret to, ka zemnieki Latvijā saņem vairāk, bet situācija nav objektīva pret piena pārstrādātāju. Gribu tomēr pieminēt, ka piena ražotājiem atsevišķas izmaksas ir zemākas nekā zemniekam Vācijā, Nīderlandē un citur. Piemēram, degviela, algu līmenis un vēl citas lietas.

Jānis Šolks: – Mēs neesam pret to, ka zemnieki Latvijā saņem vairāk, bet situācija nav objektīva pret piena pārstrādātāju. Gribu tomēr pieminēt, ka piena ražotājiem atsevišķas izmaksas ir zemākas nekā zemniekam Vācijā, Nīderlandē un citur. Piemēram, degviela, algu līmenis un vēl citas lietas.

Latvijā ļoti aktīvi strādā tā sauktie konjunktūras piena pārpircēji, kuru vidū ir arī vairāki kooperatīvi. Tie pārstrādei atņem pienu, nerēķinoties ar ilgtermiņa līgumiem, kas zemniekiem, kuru pienu pārpērk, noslēgti ar pārstrādes uzņēmumiem.

Dati rāda, ka biržās sviesta, piena pulvera cenas, pārrēķinot tās piena cenas ekvivalentā, ir 51 cents/kg. Šiem nolūkiem arī Latvijā tiek vākts piens, arī liekais jeb tā sauktais spota piens, kas kļuvis par deficītu. Latvijai tuvu atrodas lielie piena pārstrādes uzņēmumi, kas ir gatavi pienu pārvērst konjunktūras produktos. Tajā brīdi, kad piena pārstrādes kuģis būs uzņēmis ātrumu, sāks veidoties krājumi un visiem produktu pietiks, pārpircēji pazudīs un piena cena pakritīsies.

Ir cerība, ka pa to laiku tirgotāji būs pavērsušies ar seju pret saviem piegādātājiem. Te mums jārunā, kur likt produkciju, kas tiek saražota par ES vidējo piena cenu. Mēs varam līdzināties ES vidējam līmenim ar algām un degvielas cenām, bet nekad nevarēsim līdzināties efektivitātē ar “Valio”, “Arla” un tamlīdzīgiem uzņēmumiem. Efektivitātes trūkums ir jāsedz. Priecāties par augstu piena cenu un pārdot to ārpus Latvijas kādam, kas to spēj efektīvi pārstrādāt industriālos produktos? Nedomāju, ka tas ir pareizais ceļš. Manuprāt, ir jāmeklē kompromiss pienā cenā, lai zemnieks būtu apmierināts un pārstrādātājs varētu izdzīvot. Šobrīd pārstrāde, jo īpaši tā, kas strādā vietējam tirgum, ir uz izdzīvošanas robežas. Uz cenu skatāmies ar lielu piesardzību.

Mārtiņš Cimermanis: – Savulaik Polijā uzņēmuma “Mlekovita” vadība lepojās, ka veido elastīgu ražošanas stratēģiju – uzņēmums īsā laikā var pārslēgties no sviesta un siera ražošanas uz pulvera ražošanu. To var izdarīt rūpnīca ar jaudu 7000 t pārstrādāta piena dienā. Latvijā ir neatbildēts jautājums – kāda ir piena pārstrādes stratēģija? Šobrīd lielais spēlētājs, kas var no mūsu piena saražotos produktus aizvest pasaules tirgos, nav Latvijas izcelsmes. Tas ir ļoti riskanti, jo te šis spēlētājs ir, te, mainoties tirgum, vairs nav.

Mūs ietekmē arī izmaiņas mazumtirdzniecības tīklā, ir skaidrs, ka “Lidl” ienākšana atņem noteiktu tirgus daļu Latvijā ražotiem produktiem. Līdz šim mums iekšējais tirgus ir bijis ļoti svarīgs, jo tas ir stabils.

– Augstās piena cenas audzē pārstrādes izmaksas, līdz ar to – galaprodukta cenu veikala plauktā. Vai cilvēki var maksāt vairāk?

Noris Krūzītis: – Situāciju gribu raksturot ar trīs galvenajiem punktiem. Pirmais. Kovids ieviesis būtiskas izmaiņas pircēju paradumos. Ja pirms kovida cilvēki gāja uz veikaliem reizi dienā vai divās, tad šobrīd vidēji ir trīs dienu intervāls. Pirkuma summa jeb pircēja izvēle, ko pirkt, ir būtiski mainījusies. Pērk pamatproduktus.

Noris Krūzītis: – Situāciju gribu raksturot ar trīs galvenajiem punktiem. Pirmais. Kovids ieviesis būtiskas izmaiņas pircēju paradumos. Ja pirms kovida cilvēki gāja uz veikaliem reizi dienā vai divās, tad šobrīd vidēji ir trīs dienu intervāls. Pirkuma summa jeb pircēja izvēle, ko pirkt, ir būtiski mainījusies. Pērk pamatproduktus.

Otrais. Kovida dēļ veikali sadalīti divās daļās – “zaļajā” un “sarkanajā” režīmā strādājoši. Lielveikali pamatā strādā “zaļajā” režīmā, tādēļ to pircēju plūsma samazinājusies par 30 %. Tas būtiski ietekmē tos ražotājus, kas nodrošina produktus vietējam tirgum. Lielveikalos samazinās sortiments. Mazajos veikalos, lai cik labi tie būtu, tik plašu sortimentu nevar nodrošināt. Vietējie pārstrādātāji pārmet, ka samazinām pasūtījumus. Pēc 1. marta, kad tiks atcelti visi režīmi, ceram uz cilvēku plūsmas atjaunošanos.

Trešais. Salīdzinājumā ar gadu iepriekš, ievērojami pieaudzis spiediens uz cenu. Cilvēku paradumu maiņa nozīmē arī pārdomātāku pirkumu veikšanu, tiek meklēti alternatīvi produkti. Cilvēks, mājās sēžot, domā, rēķina un tikai tad iepērkas. Šī tendence saglabāsies.

Vērtējot jautājumu par piena produktiem, mēs, tirgotāji, pārstrādātājus iedalām divās daļās – lielie uzņēmumi ne tikai Latvijā, bet arī Baltijas valstīs un ES, kas ražo produktus ar pievienoto vērtību, kuri atrodami praktiski visos veikalos. Tad ir mazie un vidējie vietējie uzņēmumi.

Jau minēju, ka cilvēki vairāk pērk pamatproduktus un strauji krities pieprasījums pēc produktiem ar augstu pievienoto vērtību. Veikaliem ir ļoti grūti segt izmaksas, pārdodot tikai pamatproduktus, kas ir salīdzinoši lētāki. Arī pārstrādei to izdarīt grūti. Pēdējos mēnešos no uzņēmumiem nepārtraukti saņemam cenu paaugstināšanas pieprasījumus, kurus apstiprināt veikaliem ir ļoti grūti. Tas neko īpaši nemainīs – cilvēki tāpat pērk pamatproduktus, cenas celšana neko nedos, tie nav galvenie ienākumu devēji. Pazudusi produktu daudzveidība, kas pie labvēlīgiem apstākļiem var atjaunoties ne agrāk kā maijā. Prognozējam, ka tad cilvēki atgriezīsies veikalos un vairāk iegādāsies produktus ar pievienoto vērtību, kas dod peļņu gan tirgotājiem, gan pārstrādei.

Te jāpiemin arī jaunais tirgus spēlētājs “Lidl”. Sākoties pandēmijai, “Rimi” un “Maxima” samazināja veikalu skaitu, “Lidl” atvērās, kad spēkā bija “sarkanais” režīms, un strādā ar pilnu jaudu. Paši zināt, kādi produkti ir šīs tirdzniecības ķēdes veikalu plauktos. Šajā laikā parādījās spēlētājs, kas skaidri parādīja citas cenas pamatproduktiem, tajā skaitā pienam. Pamatā piedāvājumā ir produkti ar gariem derīguma termiņiem. Tas nav nedz labi, nedz slikti, bet ar konkurenci jārēķinās.

Mūsu lielākais sāpju bērns ir vidēja un maza izmēra pārstrādes uzņēmumi, kuru produkti mums ir būtiski, un tādi tie saglabāsies, kamēr pircēji neaizmirsīs šo uzņēmu ražoto produktu īpašo garšu un sajūtas. Mums ar Šolka kungu ir bijusi saruna, kā varam tos atbalstīt. Ir piedāvāti dažādi risinājumi – samazināt mārketinga izmaksas, no līgumiem izslēgti daži punkti, ko piemērojam lielākiem spēlētājiem, taču tas nemaina situāciju. Mēs nevarēsim noturēt mazo uzņēmumu konkurētspēju šajos apstākļos. Tā ir skarba patiesība.

Nākotnes prognoze – mēs ceram uz līdzsvara atjaunošanos tirdzniecībā līdz ar kovida ierobežojumu atcelšanu, tas varētu būtiski mainīt situāciju. Prieks dzirdēt, ka vismaz daļai zemnieku šī brīža situācija ir pozitīva, bet situācija nav tik vienkārša, jo visi sēžam vienā laivā. Ja mēs nākotnē bāzēsimies tikai uz pamatproduktiem, tad būs jākonkurē ar Poliju, Lietuvu un Igauniju. Tirdzniecībā konkurence ir liela, līdz ar jauna spēlētāja parādīšanos tā pieaugusi. Neizslēdzu, ka pēc diviem gadiem konkurence vēl vairāk pieaugs, jo ir pazīmes par vēl viena liela spēlētāja ienākšanu, kas Latvijas ražotājiem situāciju nākotne varētu mainīt.

Mēs neesam pret “zaļo” un “sarkano” režīmu, bet pret reakcijas ātrumu, kas maina situāciju ekonomikā. Mēs, tirgotāji, izdzīvosim, darīsim, kā mums prasa, bet šie režīmi ir ietekmējuši Latvijas piena, dārzeņu un gaļas nozari, šīs nozares radīto produktu noietu vietējā tirgū.

– Vai tiešām iedzīvotāji piena produktus patērē mazāk?

– Mazie un vidējie uzņēmumi, kas nodrošināja plašu sortimentu ar pievienotās vērtības produktiem, spēja segt daudzas izmaksas arī veikaliem. Līdzko mēs aizejam uz mazajiem veikaliem, tur fiziski nav iespējams izvietot tik plašu produktu klāstu. Ieejot veikalā, kur ir tikai divi jogurta veidi, no kuriem viens ir lētais “Valio”, loģiski, ka pircējs izvēlēsies lētāko. Mēs varam padoties spiedienam paaugstināt cenas piena produktiem veikalos, bet pircēju fokuss ir uz zemāko cenu. To mazie un vidējie ražotāji nevar nodrošināt, šo uzņēmumu efektivitāte to neļauj. Tas ir jautājums, kas jārisina. Tirgotāji būtu ļoti bēdīgi, ja nāktos samazināt piena produktu daudzveidību veikalos. Esmu diezgan skeptisks, vai, situācijai normalizējoties, atgriezīsimies pie tik plaša piena produktu sortimenta veikalu plauktos, kāds bija pirms pandēmijas.

– Pārstrādes uzņēmumi ir aicinājuši tirgotājus nemainīt produktu cenu, bet samazināt veikalu piecenojuma daļu, kas, kā zināms ir samērā augsts, publiski ir izskanējusi informācija, ka tā ir no 30 līdz 80 %. Vai uzņēmumiem tas palīdzētu?

Jānis Šolks: – Pārstrādes sektoram nav noslēpums, par kādām vairumcenām uzņēmumi pārdod savus produktus tirgotājiem, un varam izdarīt secinājumus, redzot gala cenu plauktā. Ne es, ne mēs kopā nevaram ietekmēt biznesa organizāciju pieeju katram komersantam. Satraucoši, ka 50 % dzeramā piena veikalos ienāk no ārvalstīm un tikai 50 % no Latvijas. Es nezinu, kurā Eiropas valstī vēl ir šāda vietējo un importa produktu attiecība.

Lielveikali var turēt savu peļņas apjomu, te, atšķirībā no piena pārstrādātājiem, nav runa par zaudējumiem, bet, vai vienlaicīgi vajag graut vietējo ražošanu un atbalstīt citu valstu ražotājus? Tik tālu, cik tas netraucē pašu biznesam, var tā darīt.

Mēs redzam, ka krīt pirktspēja, apmeklējums, nopirkto produktu apjoms. Var vainot “Lidl”, bet, manuprāt, tam nav tik liela tiešā ietekme, jo fiziskos pārdošanas apjomus pagaidām “Lidl” maz iespaido. Ietekme ir netieša – mazie tirgotāji ir ļoti piesardzīgi ar cenas izmaiņām, un to var saprast.

Pirms trīs gadiem mums bija tikšanās ar mazumtirdzniecības tīklu vadītājiem, un visi vienā balsī teica, ka 80 % piena produktu veikalu plauktos būs vietējās izcelsmes. Solījumi bija diezgan augstā līmenī. Nekas no tā nav noticis. Latvijā ir neloģiska situācija – mēs ar produktiem netiekam nedz Igaunijas, nedz Lietuvas plauktos, tikai nelielu procentu īpašu produktu iepērk turienes veikalu tīkli, bet pamatproduktus nepērk. Ir atsevišķas pozitīvas iezīmes sadarbībā ar tirgotājiem, bet vienmēr var izdarīt vairāk. Ja mēs gribam saglabāt savus īpašos produktus, kas ir svarīgi arī mazumtirgotājiem, mums vajag palīdzēt.

– Kā sortimenta samazināšanos izjūt “Jaunpils pienotava”?

Jānis Bērtulsons: – Problēma ir tā, ka mēs Latvijā gribam pilnus veikalu plauktus ar plašu sortimentu, kam ir maksimāli gari derīguma termiņi un zemas cenas. Bet cik mums Latvijā ir pircēju? Vācijā to var atļauties, jo tur ir daudz pircēju, kas nodrošina lielu apgrozījumu. Latvijā pārstrāde konkurē savā starpā, lai tirgotājs var piedāvāt neskaitāmus piena, krējuma un biezpiena veidus, un vēl cīnāmies, lai šos produktus iekļautu akciju piedāvājumos. Ja nav akcijas, tad produkti nekustas. Ir brīži, kad 80 % “Jaunpils pienotavas” produktu tiek pārdoti akcijās. Vēl nesen to varējām atļauties, bet izmaksas kāpušas tik dramatiski… “Jaunpils pienotava” janvārī trīs dienas nestrādāja, jo par pamatcenu nevienam nekas nebija vajadzīgs.

Es saprotu, visiem ir jāpelna – zemniekam, tirgotājam, pārstrādei. Šajā ķēdē vienmēr pārstrādātājs uzskatīts par lielāko ļaundari, pirms 15 gadiem atsevišķos gadījumos tā arī bija. Pašreiz pārstrāde gribēdama nevar samaksāt zemniekam vairāk, jo pircējs prasa zemāko cenu. Biezpiens no Lietuvas maksā 2,70 kg, lai “Jaunpils pienotava” varētu zemniekiem samaksāt 40–45 centus par pienu, biezpienam veikalā jāmaksā 8 eiro, tiesa, ja pieturamies pie uzcenojumiem, kas ir tirgotājiem.

Es saprotu tirgotājus, jo arī viņiem jāpelna. Produktu izmešana svārstās 10–15 % robežās, tagad šis procents ir pieaudzis. Es pat teiktu, labāk lai veikalu plaukti uz vakaru paliek tukšāki, nekā ir pilni. Tad mazāk jāmet ārā.

Latvijas piena pārstrāde ir kritiskā situācijā, tuvāko 10–15 gadu laikā mums nebūs sava tāda uzņēmuma kā “Mlekovita”, kas spēj efektīvi pārstrādāt milzu apjomus un reaģēt uz tirgus pieprasījumu. Tādēļ ir jautājums, vai mēs Latvijā gribam saglabāt savu unikālo piena pārstrādi? Pircēji grib pirkt “Jaunpils”, “Lazdonas”, “Elpas”, “Dundagas” un vēl citu ražotāju produktus, bet tiem būs jāmaksā dārgāk. Esam pieraduši, ka biezpiens ir lēts produkts, nē, draugi mīļie, tas ir dārgs, ekskluzīvs produkts. Skābais krējums ir visekskluzīvākais produkts, ko varam iedomāties. Mēs Jaunpilī skābā krējuma ražošanu esam samazinājuši piecas reizes, nav izdevīgi ražot, pārdodam saldo krējumu.

Jānis Šolks: – Ir būtiski saglabāt vietējos produktus un nodrošināt, ka cilvēki tos var nopirkt. Daļējs risinājums būtu PVN samazināšana pārtikai, un šis jautājums, kā zināms, ir aktualizēts. Lauksaimnieku un pārtikas ražotāju organizācijas ir iesniegušas valdībā priekšlikumu par PVN samazināšanu pārtikai. Diemžēl izskatās, ka, ņemot vērā budžeta izskatīšanas termiņus, no 2023. gada nekādas rīcības nebūs. Šis ir vienkāršākais un valstij mazāk sāpīgais ceļš, kā valstij kopumā padarīt pieejamākus produktus. Cik mēs jūtam, partijas “Vienotība” amatpersonas, kas tur arī valsts maku, ar saviem konsultantiem un padomdevējiem ir kā siena pretī. Vienīgais “pret” arguments – tas nav īstais atbalsta instruments, ir labāki. Divu gadu laikā nekas labāks nav piedāvāts.

Mārtiņš Cimermanis: – Kā redzam, iestājas jauna realitāte. Manuprāt, vecajās sliedēs vairs neatgriezīsimies. Pērn savilkām graudu nozares bilanci, kas mums Latvijā tiek uzskatīta par labo piemēru, jo te notikusi kooperācija, apjomi pieaug, zemnieki saņem cenu virs pašizmaksas un vēl subsīdijas, kas rada superpeļņu. Secinājām, ka mēs graudus izvedam 100 %, bet dzirnavnieki tos produktu ražošanai importē. Arī lopbarība tiek importēta. Pārstrāde nevar atļauties pirkt mūsu graudus iekšējā tirgū. Te var vilkt paralēles ar piena nozari. Piens plūst uz vietu, kur ir labākās cenas. Jaunā realitāte no zemnieku skatpunkta ir tāda, lai cik skarbi tas nebūtu, piens ir jāved projām, lai nodrošinātu ES vidējo piena cenu.

Vienlaikus veikalos patērētājs prasa lētāko jogurtu, sieru un pienu. Tam nākas izvēlēties lēto masveidā ražoto importu, jo vietējā pārstrāde nevar piedāvāt konkurētspējīgu cenu produktiem un vienlaikus – arī zemniekiem par piegādāto pienu. Tas ir apburtais loks, kur pārstrāde ir pa vidu. Ja industrija nereformēsies, kā to izdarījuši poļi, tad zemnieki pārdos pienu pulvera ražošanai, ko eksportēs uz Ķīnu. Kur mēs aiziesim? Vedīsim ārā mūsu pašu labos produktus, iekšā vedīsim lētos, ēdīsim to, kas citiem paliek pāri? Vai mēs to gribam?

Sāksim ar kaimiņvalstu piemēru, kur veikalnieki nepieļauj, ka plauktos tiek izvietoti vietējiem analogi importa produkti. Jo viņu pircējs tādus nepirks. Lai arī atsevišķās sociālo tīklu grupās varam lasīt sajūsminātus ierakstus par lētajiem “Lidl” produktiem, mēs Latvijā redzam, ka cilvēki tomēr vēlas ēst kvalitatīvu vietējo pārtiku. Pirmie, kas tos pieprasa, ir vecāki, kam rūp, ko ēd viņu atvases.

Latvijai ir liels piena ražošanas potenciāls, piena ražošana turpināsies, jautājums – kādu produktu ražošanai un kur to pārdos? Skaidrs, ka pelnīt vēlas visi, tomēr jārisina jautājums, kā tikt galā ar cenu šūpolēm. Es negribētu piedzīvo brīdi, kad zemnieki sadusmosies un, līdzīgi kā citur pasaulē, dosies ar traktoriem bloķēt lielveikalus. Lai gan – latviešu zemnieki ir mierīgi, labāk mirs klusējot, nekā saņemsies un rīkosies.

Iveta Tomsone,

Apgāda vadītāja