Jūs atrodaties šeit

Samazinātā patentmaksa

Ministru kabineta noteikumi Nr. 36, kas pieņemti 2021. gada 14. janvārī, nosaka samazinātās patentmaksas piemērošanas kārtību. Atgādinu, ka no šī gada 1. janvāra ir tikai ļoti ierobežots personu loks, kuras var izvēlēties patentmaksas maksāšanas režīmu.

Samazinātā patentmaksa ir valsts noteikts vienots fiksēts maksājums, kas ietver iedzīvotāju ienākuma nodokļa maksājumus par fiziskās personas saimniecisko darbību. Tātad samazinātā patentmaksa VSAOI neietver!

Fiziskai personai ir tiesības maksāt samazināto patentmaksu, ja ir izpildīti šādi nosacījumi:

- tai ir piešķirta vecuma pensija (tostarp priekšlaicīgi) un ir tiesības piemērot pensionāra neapliekamo minimumu, vai

- tā ir atzīta par personu ar 1. vai 2. grupas invaliditāti;

- saimnieciskās darbības ieņēmumi iepriekšējā gadā nepārsniedz 3000 eiro;

- tā nav algas nodokļa maksātājs (t. i., nestrādā algotu darbu);

- savā saimnieciskajā darbībā nenodarbina citas personas;

- atbilstoši pašas fiziskās personas prognozei taksācijas gada saimnieciskās darbības ieņēmumi (pārrēķinot pilnam taksācijas gadam) nepārsniegs 3000 eiro.

Samazinātās patentmaksas apmērs ir 17 eiro gadā vai 9 eiro pusgadā.

VID metodiskajā materiālā par patentmaksas maksātāju ir šāds piemērs:

Renārs V. ir pensionārs un vēlas piedalīties 03.10.2021. rudens gadatirgū un piedāvāt apgleznotas krūzes un glāzes. Ja Renārs izvēlas kļūt par samazinātās patentmaksas maksātāju, viņam jāreģistrē saimnieciskā darbība ne vēlāk kā septiņas darbdienas pirms kalendāra mēneša, kad ir attiecīgais gadatirgus, t. i., līdz 22.09.2021. Šajā gadījumā Renāram jāveic samazinātās patentmaksas maksājums par pusi no kalendāra gada, t. i., 9 eiro.

Jomas, kurās darbojoties, drīkst maksāt samazināto patentmaksu:

1. Ādas un tekstilizstrādājumu amatniecība, kā arī apģērbu un apavu izgatavošana un labošana – tekstiliju, ādas un tām radniecīgu materiālu mākslas priekšmetu izgatavotājs (piemēram, šuvējs, drēbnieks, piegriezējs).

2. Pulksteņu un slēdzeņu labošana, kā arī citi sadzīves pakalpojumi:

2.1. Precīzijas izstrādājumu izgatavotājs (piemēram, pulksteņmeistars),

2.2. Mūzikas instrumentu skaņotājs,

2.3. Juvelieris,

2.4. Slēdzeņu atslēdznieks,

2.5. Kalēj,.

2.6. Kapu/akmens plākšņu izgatavotājs, akmeņkalis,

2.7. Kurpnieks, apavu labotājs, apavu tīrītājs.

3. Amatniecības izstrādājumu izgatavošana:

3.1. Podnieks vai tam radniecīgas profesijas speciālists (piemēram, keramiķis),

3.2. Stikla izstrādājumu izgatavotājs un apdarinātājs,

3.3. Apgleznotājs, gravētājs un kodinātājs,

3.4. Koka, pinumu un tiem radniecīgu materiālu mākslas priekšmetu izgatavotājs (piemēram, mīksto un koka rotaļlietu izgatavotājs),

3.5. Mūzikas instrumentu izgatavotājs un labotājs.

4. Floristika – florists un floristikas speciālists.

5. Privātie mājsaimniecības pakalpojumi un mājas aprūpes pakalpojumi:

5.1. Skursteņslauķis,

5.2. Mājkalpotājs, apkopējs un palīgs mājas darbos (piemēram, logu mazgātājs, zāles pļaušanas un krūmu griešanas pakalpojumu sniedzējs),

5.3. aukle, guvernants, aprūpētājs, skolēnu pavadonis, privātskolotājs.

Samazinātās patentmaksas maksātājus reģistrē Valsts ieņēmumu dienests, kuram fiziskā persona iesniedz noteiktas formas iesniegumu. To iesniedz un samazināto patentmaksu samaksā ne vēlāk kā septiņas darbdienas pirms konkrētā perioda (kalendārā pusgada vai gada), kad paredzēts sākt samazinātās patentmaksas piemērošanu.

Samazinātā patentmaksa ir iemaksājama vienotajā nodokļu kontā LV33TREL1060000300000.

Vēl divi piemēri par samazinātās patentmaksas piemērošanu no VID metodikas:

1. Koka rotaļlietu izgatavotājs Kārlis Z. vēlas reģistrēties samazinātās patentmaksas veikšanai no 01.01.2021. līdz 31.12.2021. Kārlim līdz 18.12.2020. ir jāiesniedz Valsts ieņēmumu dienestam iesniegums par reģistrāciju un jāsamaksā samazinātā patentmaksa.

2. Kārlis 18.12.2020. iesniedza iesniegumu Valsts ieņēmumu dienestam par reģistrāciju samazinātās patentmaksas veikšanai un samaksāja patentmaksu par sešiem mēnešiem. Valsts ieņēmumu dienests 01.01.2021. reģistrēja Kārli Z. kā samazinātās patentmaksas maksātāju. Saimniecisko darbību Kārlis sāka 23.12.2020. Par darījumiem, kas veikti līdz 01.01.2021., Kārlim Z. nav tiesību piemērot samazināto patentmaksu.

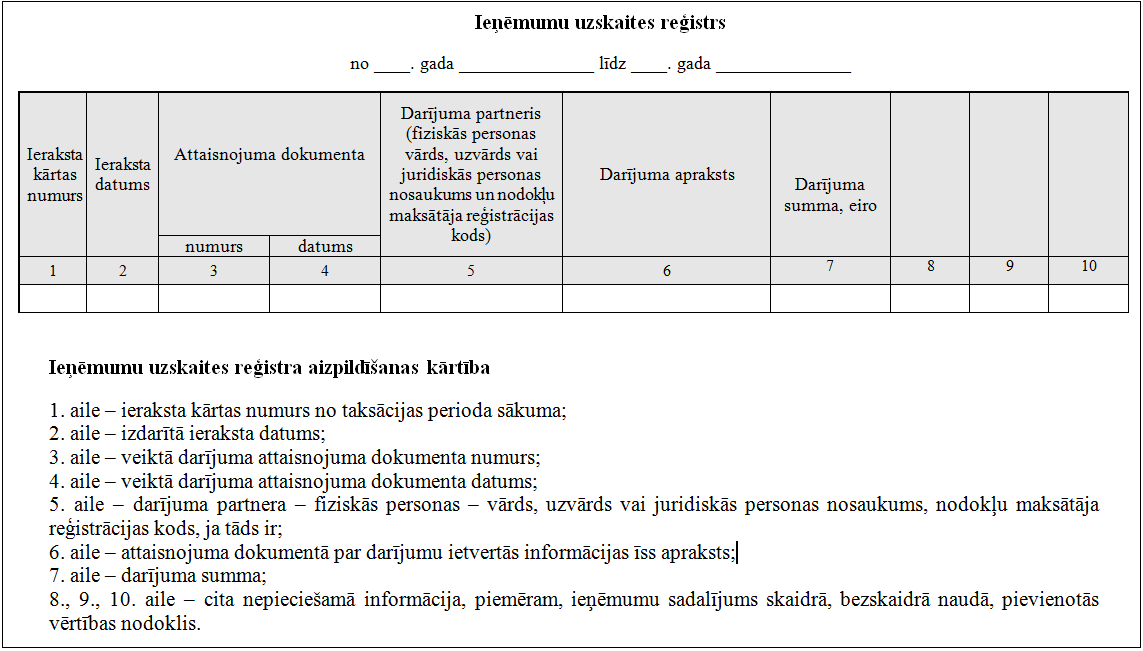

Patentmaksas maksātājiem ir jākārto ieņēmumu uzskaites reģistrs. Par ieņēmumu uzskaiti patentmaksas maksātājiem likums “Par IIN” nosaka sekojošo – ja samazinātās patentmaksas maksātājam nav ārējā attaisnojuma dokumenta kādam darījumam, iekšējo attaisnojuma dokumentu var negatavot, bet ieņēmumu uzskaites reģistrā norāda informāciju par darījuma dalībnieku, ja to var identificēt. Ja darījuma dalībnieku nevar identificēt (piemēram, ienākumi gūti, pārdodot produkciju tirgū), ieņēmumu uzskaites reģistrā norāda ieraksta kārtas numuru, datumu, darījuma aprakstu un dienā vai nedēļā darījumā gūto ieņēmumu kopsummu. Ieņēmumu uzskaites reģistrs uzglabājams piecus gadus no dienas, kad tajā izdarīts pēdējais ieraksts. Ja ieņēmumu uzskaites reģistru kārto papīra reģistra veidā, tā lapas numurē no taksācijas gada sākuma augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar personas parakstu.

Ieņēmumu uzskaites reģistra paraugs no VID metodiskā materiāla (skat. tabulu).

Izmaiņas autoratlīdzību saņēmējiem

Būtiskas izmaiņas 2021. gadā skars arī tos, kas saņem autoratlīdzības. Aicinu autoratlīdzību saņēmējus VID mājaslapā noskatīties semināra ierakstu, kur tiek skaidrota jaunā nodokļu piemērošanas kārtība attiecībā uz autoratlīdzībām.

! Tiem autoratlīdzību saņēmējiem, kuri saņem autoratlīdzības no kolektīvā pārvaldījuma organizācijām, izmaiņu nodokļu piemērošanā nav. Kolektīvā pārvaldījuma organizāciju saraksts ir atrodams Kultūras ministrijas mājaslapā un šo organizāciju uzskaitījums ir:

- Autortiesību un komunicēšanās konsultāciju aģentūra/Latvijas Autoru apvienība (AKKA/LAA),

- Latvijas Izpildītāju un producentu apvienība (LaIPA),

- Latvijas Kinoproducentu asociācija (LKPA),

- Latvijas Profesionālo aktieru apvienība (LaPAA),

- Atbalss,

- LATREPRO,

- Māksla. Autortiesības. Kultūrizglītība (MAK).

Līdz 30.06.2021. līdzšinējā nodokļu piemērošanas kārtība attiecas uz visiem autoratlīdzību saņēmējiem.

No 1. jūlija autoratlīdzības saņēmēji:

1) varēs izmantot īpašu nodokļu režīmu autoratlīdzībām (tas būs piemērojams līdz 2021. gada 31. decembrim),

2) reģistrējas kā saimnieciskās darbības veicēji (var izvēlēties maksāt IIN vai mikrouzņēmumu nodokli).

Ja autoratlīdzības saņēmējs 2021. gada 2. pusgadā izvēlēsies piemērot īpašu nodokļu režīmu autoratlīdzībām, tad IIN maksā pasūtītājs (ienākuma izmaksātājs) no pilnas līguma summas un vairs netiek piemērotas izdevumu normas:

- ja autoratlīdzība <25 000 eiro, tad nodokļa likme ir 25%,

- ja autoratlīdzība >25 000 eiro, tad summai virs 25 000 eiro nodokļa likme ir 40%.

No aprēķinātā nodokļa 80 procenti tiks novirzīti valsts sociālās apdrošināšanas obligātajām iemaksām, bet 20 procenti iedzīvotāju ienākuma nodoklim.

Ja autoratlīdzības saņēmējs izvēlēsies kļūt par saimnieciskās darbības veicēju, viņš no ieņēmumiem (autoratlīdzības) pirms IIN aprēķināšanas atskaitīs izdevumus:

- vai nu pēc nosacītās izdevumu normas (25% vai 50% apmērā no ieņēmumiem),

- vai faktiskos izdevumus (ja faktiskie izdevumi ir mazāki nekā būtu izdevumu norma, tad, protams, lietderīgi būs izmantot likumā paredzēto izdevumu normu).

Kļūstot par saimnieciskās darbības veicēju, autoratlīdzības saņēmējam jāņem vērā, ka viņš kļūst arī par pašnodarbināto, un viņam ir pienākums aprēķināt un veikt valsts sociālās apdrošināšanas obligātās iemaksas kā pašnodarbinātajam.

Linda Puriņa,

LLKC grāmatvedības eksperte